®a(chЁЈn)ҳI(yЁЁ)И«ҫЦ

ЦШьcХюІЯ

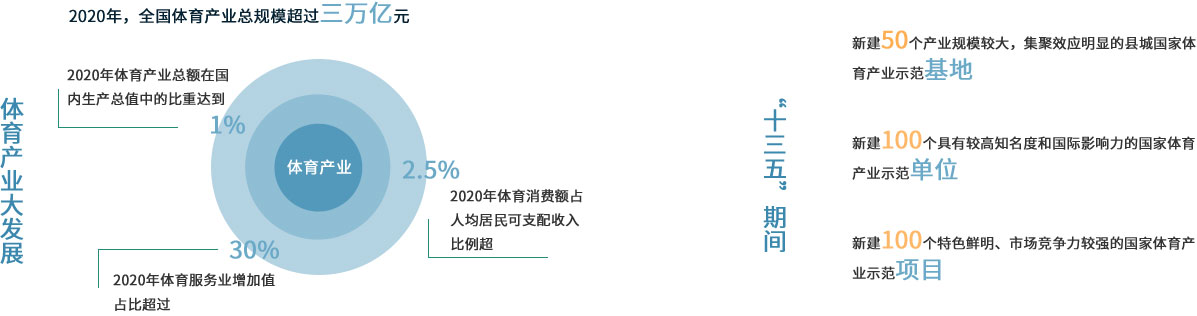

- 2014Дк10ФВ�Ј¬Ў¶Үш„ХФәкP(guЁЎn)УЪјУҝм°l(fЁЎ)Х№уwУэ®a(chЁЈn)ҳI(yЁЁ)ҙЩЯMуwУэПыЩMөДИфёЙТвТҠЎ·°l(fЁЎ)ІјЈ¬МбіцТӘјУҝмҢҰуwУэ®a(chЁЈn)ҳI(yЁЁ)уwПөөДХыуwІјҫЦ��Ј¬ШSё»уwУэ®a(chЁЈn)Ж·әН·ю„Х�Ј¬ЯMТ»ІҪқMЧгІўҙМјӨИЛГсИәұҠҢҰуwУэөДПыЩMРиЗуЈ¬МбіцөҪ2025ДкОТҮшуwУэ®a(chЁЈn)ҳI(yЁЁ)ҝӮТҺ(guЁ©)ДЈҢўі¬Я^5Иfғ|ФӘ���ЎЈ

- 2016ДкЎ¶уwУэ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№"К®ИэОе"ТҺ(guЁ©)„қЎ·іцЕ_��Ј¬КЧҙОГчҙ_БЛёӮЩҗұнСЭҳI(yЁЁ)�ЎўҪЎЙнРЭйeҳI(yЁЁ)���ЎўҲцр^·ю„ХҳI(yЁЁ)���ЎўуwУэЦРҪйҳI(yЁЁ)����ЎўуwУэЕаУ–ҳI(yЁЁ)����ЎўуwУэӮчГҪҳI(yЁЁ)���ЎўуwУэУГЖ·ҳI(yЁЁ)әНуwУэІКЖұөИ°ЛҙуЦШьcРРҳI(yЁЁ)�ЎЈн”ҢУТҺ(guЁ©)„қҸДуwУэЩYФҙй_°l(fЁЎ)ЮD(zhuЁЈn)Пт·ю„Х����Ј¬ЦшБҰУЪҙЩЯMЩYФҙБчЮD(zhuЁЈn)Ј¬һйуwУэ®a(chЁЈn)ҳI(yЁЁ)өДКРҲц»Ҝ°l(fЁЎ)Х№МṩХюІЯЦ§“О���ЎЈ

- н”ҢУТҺ(guЁ©)„қіцЕ_әу��Ј¬Ў¶уwУэІКЖұ°l(fЁЎ)Х№"К®ИэОе"ТҺ(guЁ©)„қЎ·Ў¶ёӮјјуwУэ"К®ИэОе"ТҺ(guЁ©)„қЎ·Ў¶кP(guЁЎn)УЪјУҝм°l(fЁЎ)Х№ҪЎЙнРЭйe®a(chЁЈn)ҳI(yЁЁ)өДЦёҢ§ТвТҠЎ·Ў¶ұщС©Я\„У°l(fЁЎ)Х№ТҺ(guЁ©)„қЈЁ2016-2025ДкЈ©Ў·Ў¶кP(guЁЎn)УЪҙуБҰ°l(fЁЎ)Х№уwУэВГУОөДЦёҢ§ТвТҠЎ·Ў¶Л®ЙПЯ\„У®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қЎ·Ў¶ЙҪөШ‘фНвЯ\„У®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қЎ·Ў¶әҪҝХЯ\„У®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қЎ·к‘Аm(xЁҙ)іцЕ_���Ј¬уwУэ®a(chЁЈn)ҳI(yЁЁ)ХюІЯуwПөЦрІҪНкЙЖЎЈ

- 2018Дк10ФВіцЕ_өДЎ¶НкЙЖҙЩЯMПыЩMуwЦЖҷCЦЖҢҚК©·Ҫ°ёЈЁ2018-2020ДкЈ©Ў·��Ј¬МбіцТӘЯMТ»ІҪ·ЕҢ’уwУэоI(lЁ«ng)УтКРҲцңКИлЎЈЯMТ»ІҪНЖ„УуwУэЩҗКВКРҲц»Ҝ°l(fЁЎ)Х№��Ј¬·eҳOЕаУэұщС©Я\„У���ЎўЙҪөШ‘фНвЯ\„У�ЎўЛ®ЙПЯ\„У����ЎўәҪҝХЯ\„УЎўЖыЬҮДҰНРЬҮЯ\„У�����ЎўлҠёӮЯ\„УөИуwУэПыЩMРВҳI(yЁЁ)‘B(tЁӨi)���ЎЈ

"К®ИэОе"ТҺ(guЁ©)„қғИ(nЁЁi)ИЭ

ПыЩM оӣr

- БщӮҖЙнЯ…№ӨіМ

- ҪьДкҒн�Ј¬ёчІҝйT¶аҙлІўЕe�Ј¬К№өГОТҮшуwУэ№©ҪoДЬБҰәН№©ҪoЩ|(zhЁ¬)Бҝп@ЦшМбЙэЎЈ2017ДкИәұҠЙнЯ…өДуwУэҪЎЙнҪMҝ—����ЎўҪЎЙнФOК©Ўў ҪЎЙн»о„У��ЎўҪЎЙнЩҗКВЎўҪЎЙнЦёҢ§�ЎўҪЎЙнОД»ҜөИИ«ГсҪЎЙн"БщӮҖЙнЯ…"№ӨіМ·Җ(wЁ§n)ІҪҢҚК©Ј¬һйОТҮшИәұҠуwУэөД°l(fЁЎ)Х№әНуwУэПыЩMКРҲцөДРОіЙ„“(chuЁӨng)ФмБЛБјәГ·ХҮъ�����ЎЈ

- №«№ІуwУэҲцөШҪЁФO

- 2017ДкН¶ИлЦРСлЩYҪр30¶ағ|ФӘ����Ј¬Ц§іЦөШ·ҪҪЁФOТ»Еъҝhјү№«№ІуwУэҲц����ЎўЙз…^(qЁұ)ҪЎЙнЦРРДЎўЮr(nЁ®ng)ГсуwУэҪЎЙн№ӨіМөИ№«№ІуwУэҲцөШФOК©�����ЎЈ

- Я\„УРЭйeМШЙ«РЎжӮ(zhЁЁn)ФҮьc

- 2017ДкуwУэҝӮҫЦ№«ІјБЛКЧЕъ96ӮҖҮшјТЯ\„УРЭйeМШЙ«РЎжӮ(zhЁЁn)ФҮьcн—Дҝ�����Ј¬һйуwУэПыЩMКРҲц№©ҪoДЬБҰөДМбЙэМṩБЛРВөД„УБҰ�����ЎЈ

- өШ…^(qЁұ)ҢУГж·eҳOНЖ„У

- ҸДөШ…^(qЁұ)ҢУГжҝҙЈ¬Т»ЕъҫЯУРМШЙ«өДуwУэ®a(chЁЈn)ҳI(yЁЁ)Кҫ·¶»щөШөДЕdҪЁТФј°…^(qЁұ)УтуwУэ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ХюІЯөДЦЖ¶ЁТІМбЙэБЛОТҮшөШ·ҪуwУэПыЩMКРҲцөД№©ҪoДЬБҰ��ЎЈ

2017ДкёКГCҪЁФOБЛТ»ЕъЖыЬҮЧФс{Я\„У IөШ���Ўўҙ№бһ»щөШ���ЎўЙіД®МШЙ«уwУэ»о„У IөШәНуwУэЕcПакP(guЁЎn)®a(chЁЈn)ҳI(yЁЁ)ИЪәП»щөШЈ¬Іў»щұҫНкіЙБЛәУОчЧЯАИәҪҝХЯ\„У®a(chЁЈn)ҳI(yЁЁ)ИҰөДҪЁФO����Ј¬ФЪТ»¶ЁіМ¶ИЙПМбЙэБЛОчІҝөШ…^(qЁұ)уwУэПыЩMКРҲцөД№©ҪoДЬБҰЎЈ

2017Дкұұҫ©�����ЎўМмҪт��ЎўәУұұВ“(liЁўn)әП°l(fЁЎ)ІјБЛЎ¶ҫ©ҪтјҪуwУэ®a(chЁЈn)ҳI(yЁЁ)…f(xiЁҰ)Н¬°l(fЁЎ)Х№ТҺ(guЁ©)„қЎ·���Ј¬МбіцЦШьcҙтФмШһНЁҫ©ҪтјҪөДБщ—lМШЙ«ВГУОРЭйe®a(chЁЈn)ҳI(yЁЁ)Һ§���Ј¬ҢўУРБҰНЖ„Уҫ©ҪтјҪуwУэВГУОПыЩMКРҲцөД°l(fЁЎ)Х№ЎЈ

2017ДкЙПәЈЎўҪӯМK�����ЎўХгҪӯ����Ўў°І»ХуwУэ®a(chЁЈn)ҳI(yЁЁ)…f(xiЁҰ)Чч•юЧhөДХЩй_Ј¬һййLИэҪЗөШ…^(qЁұ)уwУэ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№әНуwУэПыЩMКРҲцөДРОіЙМṩБЛҸҠУРБҰөДЦ§іЦ��ЎЈОч°ІҮшлHсRАӯЛЙЩҗ�����Ўўӯh(huЁўn)ЗаәЈәюҮшлH№«В·ЧФРРЬҮЩҗЈЁёКГC¶ОЈ©�����ЎўҸҲТҙЖоЯBЙҪҮшлHі¬°Щ№«Ап‘фНвЯ\„УМф‘р(zhЁӨn)Щҗ���ЎўХгҪӯҮшлHӮчҪy(tЁҜng)ОдРg(shЁҙ)ұИЩҗЎўҪBЕdӯh(huЁўn)іЗәУҮшлHЖӨ„қН§сRАӯЛЙҪӣ(jЁ©ng)өдПөБРЩҗ���ЎўCBSA әЈҢҺЛ№ЦZҝЛҮшлH№«й_ЩҗөИТ»ПөБРҫ«Ж·ЩҗКВТФј°ЙҪ–|М©ЙҪҮшлHөЗЙҪ№қ(jiЁҰ)��ЎўҫЖИӘ"РюЮКЦ®В·"ёкұЪМф‘р(zhЁӨn)Щҗ��ЎўјОУшкP(guЁЎn)ҮшлHиFИЛИэн—ЩҗөИТ»ПөБРҫЯУРөШ·ҪМШЙ«уwУэ»о„УөДЕeЮk��Ј¬УРБҰМбЙэБЛөШ·ҪуwУэ№©ҪoДЬБҰәН№©ҪoЩ|(zhЁ¬)Бҝ���Ј¬ФЪТ»¶ЁіМ¶ИЙПқMЧгБЛөШ·ҪуwУэПыЩMРиЗу�����ЎЈ

®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈ

Т»����ЎўҝӮуwКРҲцТҺ(guЁ©)ДЈ

2017Дк�����Ј¬И«ҮшуwУэ®a(chЁЈn)ҳI(yЁЁ)ҝӮТҺ(guЁ©)ДЈЈЁҝӮ®a(chЁЈn)іцЈ©һй2.2Иfғ|ФӘ��Ј¬ФцјУЦөһй7811ғ|ФӘ�ЎЈҸДГыБxФцйLҝҙЈ¬ҝӮ®a(chЁЈn)іцұИ2016ДкФцйL15.7%�����Ј¬ФцјУЦөФцйLБЛ20.6%ЎЈ

¶ю���ЎўКРҲцТҺ(guЁ©)ДЈҳӢ(gЁ°u)іЙ

ҸДуwУэ®a(chЁЈn)ҳI(yЁЁ)ғИ(nЁЁi)ІҝҪY(jiЁҰ)ҳӢ(gЁ°u)ҝҙ��Ј¬уwУэУГЖ·ј°ПакP(guЁЎn)®a(chЁЈn)Ж·ЦЖФмөДҝӮ®a(chЁЈn)іцәНФцјУЦөЧоҙу�Ј¬·Ц„eһй13509.2ғ|ФӘәН3264.6ғ|ФӘ���Ј¬ФцйLЛЩ¶И·Ц„eһй12.9%әН14.0%����ЎЈуwУэ·ю„ХҳI(yЁЁ)А^Аm(xЁҙ)ұЈіЦҝмЛЩ°l(fЁЎ)Х№„Эо^��Ј¬ФцјУЦөФЪуwУэ®a(chЁЈn)ҳI(yЁЁ)ЦРЛщХјұИЦША^Аm(xЁҙ)ЙПЙэ�Ј¬ҸД2016ДкөД55%ЙПЙэөҪ2017ДкөД57%Ј¬ЖдЦРЦұҪУЕc№«ұҠуwУэПыЩMПакP(guЁЎn)өДуwУэёӮЩҗұнСЭ»о„У�����ЎўуwУэҪЎЙнРЭйe»о„УФцйLН»іц�Ј¬ФцйLЛЩ¶И·Ц„eЯ_өҪ39.2%әН47.5%����ЎЈ

| уwУэ®a(chЁЈn)ҳI(yЁЁ)оҗ„eГы·Q | ҝӮБҝЈЁғ|ФӘЈ© | ҪY(jiЁҰ)ҳӢ(gЁ°u)ЈЁ%Ј© |

|---|

| ҝӮ®a(chЁЈn)іц | ФцјУЦө | ҝӮ®a(chЁЈn)іц | ФцјУЦө |

|---|

| ҮшјТуwУэ®a(chЁЈn)ҳI(yЁЁ) |

21987.7 |

7811.4 |

100 |

100 |

| уwУэ№ЬАн»о„У |

504.9 |

262.6 |

2.3 |

3.4 |

| уwУэёӮЩҗұнСЭ»о„У |

231.4 |

91.2 |

1.1 |

1.2 |

| уwУэҪЎЙнРЭйe»о„У |

581.3 |

254.9 |

2.6 |

3.3 |

| уwУэҲцр^·ю„Х |

1338.5 |

678.2 |

6.1 |

8.7 |

| уwУэЦРҪй·ю„Х |

81.0 |

24.6 |

0.4 |

0.3 |

| уwУэЕаУ–ЕcҪМУэ |

341.2 |

266.5 |

1.6 |

3.4 |

| уwУэӮчГҪЕcРЕПў·ю„Х |

143.7 |

57.7 |

0.7 |

0.7 |

| ЖдЛыЕcуwУэПакP(guЁЎn)·ю„Х |

501.6 |

197.2 |

2.3 |

2.5 |

| уwУэУГЖ·ј°ПакP(guЁЎn)®a(chЁЈn)Ж·ЦЖФм |

13509.2 |

3264.6 |

61.4 |

41.8 |

| уwУэУГЖ·ј°ПакP(guЁЎn)®a(chЁЈn)Ж·дNКЫЎўЩQ(mЁӨo)ТЧҙъАнЕcіцЧв |

4295.2 |

2615.8 |

19.5 |

33.5 |

| уwУэҲцөШФOК©ҪЁФO |

459.6 |

97.8 |

2.1 |

1.3 |

…^(qЁұ)УтКРҲц

ҸДҫЯуw®a(chЁЈn)ҳI(yЁЁ)·ЦІјөДЗйӣrҒнҝҙЈ¬ҪШЦБДҝЗ°ТСҪӣ(jЁ©ng)№«й_2017ДкуwУэ®a(chЁЈn)ҳI(yЁЁ)ҝӮТҺ(guЁ©)ДЈ”ө(shЁҙ)“ю(jЁҙ)өДКЎ·ЭғHУРҸV–|�����ЎўЙҪ–|әНЙПәЈИэөШ��Ј¬·Ц„eҢҰ‘ӘөД®a(chЁЈn)ҳI(yЁЁ)ҝӮ®a(chЁЈn)іцһй3208.45ғ|ФӘ��Ўў2348.01ғ|ФӘәН1266.93ғ|ФӘ;®a(chЁЈn)ҳI(yЁЁ)Хј®”?shЁҙ)ШөДGDPөДұИЦШ·Ц„eһй1.37%����Ўў1.06%әН1.6%ЎЈЖдЦР�����Ј¬2017ДкҸV–|өДуwУэ®a(chЁЈn)ҳI(yЁЁ)ҝӮ®a(chЁЈn)іцХјИ«ҮшҝӮБҝөД18.19%�Ј¬О»ҫУИ«ҮшөЪТ»О»ЎЈ ¶шХгҪӯ�ЎўёЈҪЁЎўәюұұәНЩFЦЭЛДӮҖКЎ·ЭДҝЗ°ғH№«ІјБЛ2016ДкөД®a(chЁЈn)ҳI(yЁЁ)ҝӮБҝ”ө(shЁҙ)“ю(jЁҙ)����Ј¬·ЦІјҢҰ‘ӘөДуwУэ®a(chЁЈn)ҳI(yЁЁ)ҝӮ®a(chЁЈn)іцһй1683ғ|ФӘЎў3341.57ғ|ФӘ��Ўў877.9ғ|ФӘәН120.31ғ|ФӘ;®a(chЁЈn)ҳI(yЁЁ)Хј®”?shЁҙ)ШGDPөДұИЦШ·Ц„eһй1.11%Ўў4%���Ўў1.26%әН0.47%�ЎЈ

ҲуёжНЖЛ]

2018-2022ДкЦРҮшуwУэ®a(chЁЈn)ҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёжЈЁ№ІЛДҫнЈ©

2018-2022ДкЦРҮшуwУэ·ю„ХРРҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёжЈЁЙПЦРПВҫнЈ©

ұщС©®a(chЁЈn)ҳI(yЁЁ)

ПаА^іцЕ_өДұҠ¶аҮшјТХюІЯјУЙПјҙҢўөҪҒнөД2022Д궬ҠW•ю�Ј¬іЙһйБЛұщС©КРҲцұ¬°l(fЁЎ)өДлpТэЗжЎЈҪьғЙДкТФҒн��Ј¬РВФцөДұщҲцәНС©ҲцЙП°ЩӮҖ���Ј¬'Ад'ұщС©ЧғіЙ'ҹб'КРҲц�����ЎЈ2022Д궬ҠW•юҢў3ғ|ИЛ…ўЕcұщС©Я\„УөДЯhҫ°ДҝҳЛМбЙэЦБИ«РВёЯ¶И�����Ј¬¶шФЪұщС©Я\„УҸV·әй_Х№ЖрҒнЦ®әу��Ј¬ЦұҪУҺ§„УөДҫНКЗұщС©Я\„У®a(chЁЈn)ҳI(yЁЁ)өД°l(fЁЎ)Х№����ЎЈ

ЦШьcХюІЯ

- ҮшјТҢУГж

- 1���Ўў2016Дк8ФВ29ИХЎ¶ұщС©Я\„У°l(fЁЎ)Х№ТҺ(guЁ©)„қЈЁ2016~2025ДкЈ©Ў·

- 2����Ўў2016Дк11ФВ2ИХ¶юК®ИэІҝйTВ“(liЁўn)әПУЎ°l(fЁЎ)Ў¶ИәұҠ¶¬јҫЯ\„УНЖҸVЖХј°УӢ„қЈЁ2016~2020ДкЈ©Ў·

- 3���Ўў2016Дк11ФВ2ИХЎ¶И«ҮшұщС©ҲцөШФOК©ҪЁФOТҺ(guЁ©)„қЈЁ2016~2022ДкЈ©Ў·

- 4�����Ўў2017Дк4ФВ13ИХЎ¶И«Үш¶¬јҫн—ДҝуwУэёӮЩҗ№ЬАнЮk·ЁЈЁФҮРРЈ©Ў·

- өШ·ҪҢУГж

- 1����Ўў2016Дк1ФВ15ИХЎ¶әУұұКЎ¶¬јҫЯ\„У°l(fЁЎ)Х№ТҺ(guЁ©)„қЈЁ2015~2022ДкЈ©Ў·

- 2�����Ўў2016Дк3ФВ7ИХЎ¶кP(guЁЎn)УЪјУҝмұщС©Я\„У°l(fЁЎ)Х№өДТвТҠЈЁ2016~2022ДкЈ©Ў·ј°ЖЯн—ЕдМЧТҺ(guЁ©)„қ

- 3����Ўў2017Дк4ФВ10ИХуwУэҫЦЎў°l(fЁЎ)ёДОҜөИ8ІҝйTУЎ°l(fЁЎ)Ў¶МмҪтКРұщС©Я\„У°l(fЁЎ)Х№ТҺ(guЁ©)„қЎ·

-

®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈ

2017ДкұщС©®a(chЁЈn)ҳI(yЁЁ)ҝӮТҺ(guЁ©)ДЈЯ_өҪБЛ3976ғ|ФӘ��ЎЈҪШЦБ2017ДкөЧ��Ј¬ОТҮш»¬С©ҲцҝӮ”ө(shЁҙ)Я_өҪ703јТЎЈ ҪШЦБ2017Дк6ФВ�Ј¬ОТҮш№ІУРКТғИ(nЁЁi)»¬ұщҲц

259үKЈ¬КТғИ(nЁЁi)»¬ұщҲцр^ФЪҪӣ(jЁ©ng)қъ°l(fЁЎ)Я_өДйLИэҪЗ����ЎўЦйИэҪЗЎўҫ©ҪтјҪөШ…^(qЁұ)ұИЭ^јҜЦР�ЎЈ 2013ДкөҪ2016ДкЈ¬КТғИ(nЁЁi)»¬ұщҲцҸД101үKФцјУөҪ259үK�Ј¬ДкҫщФцйL

36.8%ЎЈ

-

»¬С©КРҲц оӣr

2017Дк���Ј¬»¬С©ИЛҙОЯ_өҪ1750ИfИЛҙО�Ј¬»¬С©ПыЩMТҺ(guЁ©)ДЈЯ_өҪ720ғ|ФӘ�Ј¬ХјұщС©®a(chЁЈn)ҳI(yЁЁ)ҝӮТҺ(guЁ©)ДЈөД18.1%ЎЈ Н¬ұИ2016Дк·Ц„eФцйL

8.82%�Ј¬15.89%әН78.43%ЎЈҸДПыЩMҪY(jiЁҰ)ҳӢ(gЁ°u)Ғнҝҙ��Ј¬Дк…ўјУ10ҙОТФЙП»¬С©Я\„УөДХј5%�����Ј¬ ИЛҫщПыЩM2ИfФӘЧуУТ/Дк��Ј»Дк…ўјУ5-10ҙО»¬С©өДХј

10%ЧуУТЈ¬ИЛҫщПыЩM1ИfФӘЧуУТ/Дк�Ј» Дк…ўјУ5ҙОТФПВ»¬С©Я\„УөДіхјүұщС©Я\„УХЯјsХј

85%�����Ј¬ИЛҫщПыЩM3000ФӘЧуУТ/Дк��ЎЈ

-

»¬ұщКРҲц оӣr

2017Дк�����Ј¬»¬ұщИЛҙОҸД670ИfИЛҙОФцйLөҪ2000ИfИЛҙОЧуУТ��Ў���Ј»¬ұщҲцр^ЦчТӘО»УЪіЗКРЦРРД����Ўў Ҫ»НЁұгАыөДЙМҳI(yЁЁ)ҫCәПуwЦР����ЎЈ90%ТФЙППыЩMИЛИәһй4-16ҡqөДЗаЙЩДкЎЈ2017Д껬ұщЯ\„УПыЩMҝӮТҺ(guЁ©)ДЈЯ_өҪ

610ғ|ФӘ����Ј¬ХјұщС©®a(chЁЈn)ҳI(yЁЁ)ҝӮТҺ(guЁ©)ДЈөД15.3%�����ЎЈ

°l(fЁЎ)Х№Ъ…„Э

-

ұщС©ЩҗКВ

ұщС©ЩҗКВ”ө(shЁҙ)БҝЦрДкФц¶а�Ј»…ўЩҗј°У^ЩҗИЛҶT”ө(shЁҙ)БҝФцјУ�����Ј¬…ўЩҗИЛҶT¶аҳУ»Ҝ���Ј»ЮkЩҗТҺ(guЁ©)ДЈ”Uҙу�Ј¬У°н‘БҰјУҸҠ�����Ј¬°l(fЁЎ)Х№РО„ЭБјәГ����ЎЈ

-

ұщС©Я\„УЕаУ–

ұщС©Я\„УЕаУ–ҫЯУР·Җ(wЁ§n)¶ЁҝНФҙЈ¬ОҙҒнҢўМбЙэУГ‘фЮD(zhuЁЈn)»ҜВК����Ј¬һйұщС©®a(chЁЈn)ҳI(yЁЁ)Һ§Ғн¶а·ҪГжФцЦөКХИл�Ј¬ЯM¶шНЖ„У»¬С©®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№��ЎўЮD(zhuЁЈn)РНЙэјү�����ЎЈ

-

ұщС©СbӮд

2016Дк��Ј¬ОТҮшуwУэУГЖ·РРҳI(yЁЁ)®a(chЁЈn)ЦөЯ_өҪ3077ғ|ФӘ�����Ј¬Н¬ЖЪФцйL11.65%����Ј¬ЖдЦР�����Ј¬ұщС©Я\„УУГЖ·КЗуwУэУГЖ·®a(chЁЈn)ҳI(yЁЁ)ЦРөДЦШТӘҪMіЙІҝ·Ц���ЎЈ

ҲуёжНЖЛ]

2019-2023ДкЦРҮшұщС©®a(chЁЈn)ҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёж

уwУэЩҗКВ

ЧчһйуwУэ®a(chЁЈn)ҳI(yЁЁ)өДәЛРД����Ј¬ДҝЗ°ҮшғИ(nЁЁi)уwУэЩҗКВ®a(chЁЈn)ҳI(yЁЁ)ЙРМҺУЪЖрІҪлA¶ОЈ¬®a(chЁЈn)ЦөХјұИЕcҡWГАҮшјТІоҫаГчп@����ЎЈФЪПакP(guЁЎn)јӨ„оХюІЯөДЦ§іЦПВЈ¬уwУэЩҗКВ®a(chЁЈn)ҳI(yЁЁ)ҢўЦрІҪЧЯЙПіЙКмөДЙМҳI(yЁЁ)»ҜЯ\ЧчөАВ·�����Ј¬УҜАыДЈКҪЯMТ»ІҪШSё»��Ј¬®a(chЁЈn)ҳI(yЁЁ)»оЬS¶ИҢўИХТжМбЙэ�Ј¬уwУэЩҗКВғrЦөжңЦРөДёчӮҖӯh(huЁўn)№қ(jiЁҰ)УРНыУӯҒнРВөД°l(fЁЎ)Х№ЖхҷCЈ¬ЦчТӘ°ьАЁЩҗКВЯ\ I��ЎўуwУэҲцр^���ЎўуwУэҫгҳ·ІҝТФј°уwУэӮчГҪөИ����Ј¬ЖдЦР�Ј¬КЬТжУЪҢҸЕъЦЖ¶ИөДёДёпјУҝмЈ¬ЩҗКВЯ\ I°l(fЁЎ)Х№ҢўЯMТ»ІҪМбЛЩ���Ј¬УИЖдКЗФЪЙМҳI(yЁЁ)РФәНИәұҠРФЩҗКВоI(lЁ«ng)Ут��Ј¬ЙМҳI(yЁЁ)»Ҝқ“БҰҫЮҙу�ЎЈ

КРҲцТҺ(guЁ©)ДЈ

2016ДкОТҮшуwУэЩҗКВРРҳI(yЁЁ)КРҲцТҺ(guЁ©)ДЈјsһй1500ғ|ФӘЈ¬оAУӢөҪ2022ДкОТҮшуwУэЩҗКВ®a(chЁЈn)ҳI(yЁЁ)КРҲцТҺ(guЁ©)ДЈҙујsһй4800ғ|ФӘ���Ј¬КРҲцФцБҝһй3300ғ|ФӘ��Ј¬ҸНәПФцйLВКјsһй18%�Ј¬КРҲцФцБҝҙу����Ј¬ОҙҒн°l(fЁЎ)Х№ҝЙЖЪ���ЎЈ

°l(fЁЎ)Х№„УБҰ

-

Ҫӣ(jЁ©ng)қъТтЛШ

ЩYұҫКРҲцҫЫҪ№����Ј¬ЦъБҰуwУэЩҗКВРРҳI(yЁЁ)йLЖЪ°l(fЁЎ)Х№�����ЎЈЦРҮшуwУэ®a(chЁЈn)ҳI(yЁЁ)өДҫЮҙуКРҲцқ“БҰОьТэБЛёчВ·ЩYұҫУҝИл��Ј¬уwУэЩҗКВРРҳI(yЁЁ)ЧчһйуwУэ®a(chЁЈn)ҳI(yЁЁ)өДәЛРДЈ¬ёьКЗОьТэБЛҙуБҝЩYұҫЯMИл���ЎЈ

өШ·ҪХюё®ПЈНыНЁЯ^іРЮkуwУэЩҗКВјУҝміЗКРҪЁФO�����Ј¬ҙЩЯMҪӣ(jЁ©ng)қъ°l(fЁЎ)Х№����ЎЈёчҙуіЗКРһйБЛМбёЯіЗКРёӮ ҺБҰ�����Ј¬РОіЙіЗКРЖ·ЕЖР§‘Ә�����Ј¬ОьТэёь¶аөДИЛІЕЕcН¶ЩYЙМЯMсv���Ј¬°С ҺИЎТэИл»тҙтФмЩҗКВIPЧчһйТ»ӮҖЦШТӘНҫҸҪ���Ј¬ҳOҙуөДНЖ„УБЛуwУэЩҗКВРРҳI(yЁЁ)өД°l(fЁЎ)Х№ЎЈ

-

Йз•юОД»ҜТтЛШ

Т»·ҪГж����Ј¬ИәұҠҢҰУЪҫ«Йс·ҪГжөДПыЩMРиЗуЦрқuМбёЯ�Ј¬уwУэЩҗКВЈЁИзЧгЗт����Ўў»@ЗтЎўҫW(wЁЈng)Зт��ЎўлҠёӮөИЈ©ЧчһйТ»ӮҖҫЯУР№«ЖҪРФ����Ј¬ёӮјјРФЈ¬ТФј°У^ЩpРФәНҢЈҳI(yЁЁ)РФөДҙуРН»о„У�����Ј¬кP(guЁЎn)Чў¶ИЕcИХҫгФц�Ј¬бҳҢҰУЪуwУэЩҗКВөДСЬЙъПыЩMЧФИ»ЦрқuФц¶а�ЎЈ

БнТ»·ҪГжЈ¬лSЦшҝЙЦ§ЕдКХИлөДМбёЯ�����Ј¬уwУэЯ\„УІ»ғHКЗе‘ҹ’Йнуw�ЎўбҢ·ЕүәБҰөДТ»·NКЦ¶О����Ј¬ёьҙъұнБЛТ»·N•rЙРөДЙъ»о·ҪКҪ�Ј¬ЗТҙуІҝ·ЦуwУэ»о„УҝЙ…ўЕcРФ¶јәЬҸҠЈ¬ҫУГсФЪЧФЙн…ўЕcЯ\„УөДН¬•r���Ј¬ЧФИ»¶шИ»өДҢҰПакP(guЁЎn)ҙуРНуwУэЩҗКВ®a(chЁЈn)ЙъБЛкP(guЁЎn)Чў�ЎЈ

-

јјРg(shЁҙ)ТтЛШ

ТЖ„У»ҘВ“(liЁўn)ҫW(wЁЈng)��ЎўМ“”M¬F(xiЁӨn)ҢҚөИјјРg(shЁҙ)өДІ»”а°l(fЁЎ)Х№����Ј¬һйуwУэЩҗКВРРҳI(yЁЁ)°l(fЁЎ)Х№МṩБЛёь¶аҝЙДЬЎЈлSЦшТ•оlҫW(wЁЈng)ХҫөДЕdЖр�Ј¬ФҪҒнФҪ¶аөДУ^ұҠй_КјНЁЯ^»ҘВ“(liЁўn)ҫW(wЁЈng)У^ҝҙуwУэЩҗКВЎЈ

VRјјРg(shЁҙ)тҢ(qЁұ)„УуwУэЩҗКВЯMИл°l(fЁЎ)Х№РВ·ҪПт���ЎЈуwУэЩҗКВЦұІҘ·ҪГж��Ј¬АыУГ360¶И”zУ°јјРg(shЁҙ)�Ј¬УГ4KЙхЦБёьёЯ®ӢЩ|(zhЁ¬)ҙъМж"Т•УX¬F(xiЁӨn)ҢҚ"��Ј¬УГ¶аҢУҙОөД¬F(xiЁӨn)ҲцКХТфЯҖФӯВ УXЙПөД¬F(xiЁӨn)ҲцёР����Ј¬ҝЙК№ПыЩMХЯ«@өГіБҪюКҪөДУ^Щҗуwтһ�����Ј¬ОьТэёь¶ақ“ФЪУ^ұҠЯMИлКРҲц���Ј¬ЯM¶шНШҢ’уwУэЩҗКВРРҳI(yЁЁ)ХыуwКРҲцЎЈ

Н¶ЩYҹбьc

- ҙуұҠЩҗКВЯ\ I

-

ҙуұҠЩҗКВҢҰХюё®ТАЩҮіМ¶Иӣ]ДЗГҙёЯ���Ј¬ҫЯӮдЭ^ҙуКРҲцЗ°ҫ°әНЙМҳI(yЁЁ)ғrЦө�����Ј¬ҪьғЙДкФЪҮшғИ(nЁЁi)Па®”»рұ¬өДЧФРРЬҮ����ЎўсRАӯЛЙ�ЎўлҠёӮ����ЎўЧгЗтЎўҫW(wЁЈng)ЗтөИн—ДҝҫщКЗәЬәГөДН¶ЩYҷC•ю�Ј¬ЖуҳI(yЁЁ)ҝЙҸДЯ@ҺЧӮҖјҡ·ЦКРҲцЗРИл���Ј¬й_°l(fЁЎ)ғһ(yЁӯu)Щ|(zhЁ¬)ЩҗКВIPЎЈ

- ҮшлHЩҗКВЩYФҙВд‘ф

-

ҢЈйTһйғһ(yЁӯu)Щ|(zhЁ¬)ҮшлHЩҗКВЩYФҙВд‘фЦРҮш·ю„ХТІКЗЩҗКВЯ\ IөД°l(fЁЎ)Х№ҹбьc��ЎЈЦРҮш“нУРі¬Я^14ғ|ИЛҝЪ�Ј¬КРҲцТҺ(guЁ©)ДЈҙ󣬶а”ө(shЁҙ)ФЪәЈНвТСҪӣ(jЁ©ng)ёЯ¶ИЙМҳI(yЁЁ)»ҜөДЩҗКВ¶јПЈНыНЁЯ^ФЪҮшғИ(nЁЁi)іЦАm(xЁҙ)өШГҝДкЕeЮkТ»өҪҺЧХҫЦРҮшХҫұИЩҗҒн”UҙуЩҗКВөДУ°н‘БҰ����Ј¬АэИзҫW(wЁЈng)ЗтЎў»@Зт�����ЎўёЯ –·т�����ЎўЩҗЬҮ���ЎўЛ№ЦZҝЛөИұИЩҗ���ЎЈјУЙПҪьХюІЯТІ·ЗіЈЦ§іЦҢўәЈНвғһ(yЁӯu)Щ|(zhЁ¬)ЩҗКВТэЯMЦРҮшЈ¬ТтҙЛҢЈйTһйЙПКцЩҗКВ·ю„ХөДЯ\ I№«ЛҫҫЯУРЭ^ҙуқ“БҰ��ЎЈ

ҲуёжНЖЛ]

2018-2022ДкЦРҮшуwУэЩҗКВ®a(chЁЈn)ҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёжЈЁЙППВҫнЈ©

јҡ·ЦоI(lЁ«ng)Ут

ЧгЎў»@���ЎўЕЕИэҙуЗтоҗн—Дҝ

-

2017ДкёчЧгЗт…f(xiЁҰ)•юИ«Дкй_Х№ЩҗКВјs30ИfҲцЈЁІ»ә¬РЈҲ@ЧгЗтЈ©����Ј¬ЦРҮшЧгЗт…f(xiЁҰ)•юЦчЮkөДёчоҗЩҗКВҪь15000Ҳц�����Ј¬ёчөШ·ҪЧгЗт…f(xiЁҰ)•юЕeЮkөДЩҗКВі¬Я^28ИfҲц����ЎЈВҡҳI(yЁЁ)ЩҗКВЎўұӯКВәНЦРҮшЦ®к ПакP(guЁЎn)ЩҗКВ¬F(xiЁӨn)ҲцУ^ұҠИЛ”ө(shЁҙ)і¬Я^950ИfИЛҙО����Ј¬лҠТ•У^ұҠ6.83ғ|ИЛҙОЎЈ2017Щҗјҫ�Ј¬ЧгЗт®a(chЁЈn)ҳI(yЁЁ)ЙПУОЩҗКВКРҲцКХИлТҺ(guЁ©)ДЈі¬Я^100ғ|ФӘИЛГсҺЕЈ¬ЦРУОӮчГҪ���ЎўҲцр^КХИлТҺ(guЁ©)ДЈі¬Я^60ғ|ФӘИЛГсҺЕ�Ј¬ПВУОЕаУ–�ЎўУГЖ·КРҲцКХИлТҺ(guЁ©)ДЈі¬Я^200ғ|ФӘИЛГсҺЕЎЈ

-

2017ДкЦРҮш»@Зт…f(xiЁҰ)•юҸV·әй_Х№И«Йз•ю�����ЎўИ«Гс…ўЕcөДИэИЛ»@ЗтұИЩҗәНёч·N»о„У��ЎЈЦРҮш»@Зт…f(xiЁҰ)•юЦчЮkөДЦРҮш"ИэҢҰИэ"В“(liЁўn)Щҗ�Ўў"ОТТӘЙПҠWЯ\"И«ҮшИэИЛ»@ЗтАЮЕ_ЩҗәНҝПөВ»щИэИЛ»@ЗтЩҗЈ¬ёІЙwИ«Үш30ӮҖКЎ����ЎўЧФЦО…^(qЁұ)ЎўЦұЭ КР���Ј¬№ІУӢ…ўЩҗЗтк 92000Ц§����Ј¬…ўЩҗИЛ”ө(shЁҙ)і¬Я^50ИfИЛ���ЎЈ

-

2017ДкУЙЦРҮшЕЕЗт…f(xiЁҰ)•юй_°l(fЁЎ)өДЙз•юЩқЦъҝӮо~Ҫь1ғ|ФӘ�Ј¬И«ДкЕeЮkөДұИЩҗі¬Я^2100Ҳц�Ј¬У^ұҠИЛ”ө(shЁҙ)і¬Я^150ИfИЛҙОЈ¬ЖдЦРЦРҮшЕЕЗті¬јүВ“(liЁўn)Щҗі¬Я^300ҲцЈ¬№ІУРДРЕ®28ӮҖҫгҳ·Іҝ…ўЩҗ�����Ј¬ұйІјИ«Үш20¶аӮҖіЗКР���ЎЈҮшлHAоҗЕЕЗтЩҗКВҪь100Ҳц���Ј¬ҙуұҠЕЕЗті¬Я^66ИfҲцЈ¬Йіһ©ЕЕЗт500Ҳц�ЎЈ

ҹбьcуwУэЯ\„Ун—Дҝ

-

сRАӯЛЙЯ\„У®a(chЁЈn)ҳI(yЁЁ)

2017ДкИ«Үш№ІЕeЮkТҺ(guЁ©)ДЈЩҗКВЈЁВ·ЕЬЩҗКВИЛ”ө(shЁҙ)ФЪ800ИЛТФЙПЈ¬ФҪТ°ЕЬЩҗКВИЛ”ө(shЁҙ)300ИЛТФЙПЈ©1102Ҳц�Ј¬Йжј°234ӮҖіЗКРЈЁёІЙwИ«Үш70.06%өДөШјүКРЈ©Ј¬…ўЩҗТҺ(guЁ©)ДЈ498ИfИЛҙО�Ј¬ЩҗКВТҺ(guЁ©)ДЈ7ДкФцйL50ұ¶Ј»ЦРҮшМпҸҪ…f(xiЁҰ)•юХJЧCөДAоҗЩҗКВ223Ҳц���Ј¬BоҗЩҗКВ33Ҳц�Ј»оAУӢ2020ДкИ«ҮшсRАӯЛЙТҺ(guЁ©)ДЈЩҗКВҢўі¬Я^1900Ҳц�Ј¬ЦРҮшМпҸҪ…f(xiЁҰ)•юХJЧCЩҗКВҢўЯ_өҪ350ҲцЈ¬ёчоҗВ·ЕЬЩҗКВ…ўЩҗИЛ”ө(shЁҙ)Ңўі¬Я^1000ИfИЛҙО�����Ј¬сRАӯЛЙЯ\„У®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈҢўЯ_өҪ1200ғ|ФӘЎЈ

-

ЙҪөШ‘фНвЯ\„УПыЩMКРҲц

2017ДкОТҮш·ә‘фНвИЛҝЪЈЁГҝДкЦБЙЩ…ўјУТ»ҙОТФЙП‘фНвЯ\„УЈ©ТСЯ_1.3ғ|-1.7ғ|����Ј¬Ҫӣ(jЁ©ng)іЈ…ўјУЙҪөШ‘фНвЯ\„УөДИЛҝЪЯ_өҪ6000Иf-7000ИfИЛ�����ЎЈҸДОТҮшЙҪөШ‘фНвЯ\„У®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№өДҸҠ„Е„Эо^ТФј°ПыЩMЙо¶ИөДіЦАm(xЁҙ)МбЙэҒнҝҙ���Ј¬оAУӢОТҮш‘фНвЯ\„У®a(chЁЈn)ҳI(yЁЁ)®”З°КРҲцТҺ(guЁ©)ДЈјsһй2500ғ|ФӘЧуУТ�ЎЈ

-

Л®ЙПЯ\„Ун—Дҝ°l(fЁЎ)Х№ оӣr

2017Дк¶ИЩҗН§н—ДҝҝӮ®a(chЁЈn)іцЯ_өҪ42.136ғ|ФӘ�����Ј¬Э^2016ДкөД6.806ғ|ФӘЙПқqБЛ519.1%�����Ј»ЖӨ„қН§н—Дҝ2017Дк¶ИҝӮ®a(chЁЈn)іц145ғ|ФӘ�����Ј¬Э^2016ДкөД70ғ|ЙПқqБЛ107%����Ј¬Дк¶ИФцјУЦө54ғ|ФӘ���Ј¬Э^2016ДкөД33ғ|ФӘЙПқqБЛ63.6%Ј¬ОьТэЙз•юЩYұҫН¶ИлЯ_өҪ40ғ|ФӘ�Ј»»¬Л®н—Дҝ2017Дк¶ИЙз•юН¶ЩYҝӮо~1700ИfФӘТФЙПЈ»И«ДкЩҗКВҺ§„УөДҝӮПыЩMо~Я_өҪ3000ИfФӘТФЙП�����ЎЈДҰНРН§н—ДҝұҫДк¶ИЙз•юН¶ЩYҝӮо~Ҫь1.4ғ|ФӘ���Ј»И«ДкЩҗКВҺ§„УөДҝӮПыЩMо~Я_өҪ30ғ|ФӘТФЙП��ЎЈ

-

сRЖыДҰәНәҪҝХЯ\„УПыЩMКРҲц

2017ДкЦРҮшЖыЬҮДҰНРЬҮЯ\„УВ“(liЁўn)әП•юЕeЮkөДИ«ҮшРФе\ҳЛЩҗ№ІУӢ119Ҳц���ЎЈҪШЦБ2017Дк12ФВЈ¬ҲцөШЩҗЬҮн—ДҝИ«ДкЙз•юН¶ЩYјs17.3ғ|ФӘ��Ј»ФҪТ°АӯБҰн—ДҝИ«ДкЙз•юН¶ЩYјs26.5ғ|ФӘ���Ј»И«өШРОЬҮЕcДҰНРЬҮн—ДҝИ«ДкЙз•юН¶ЩYјsһй9100ИfФӘ�����Ј»јҜҪY(jiЁҰ)Щҗј°ЖдЛы»о„УИ«ДкН¶Илјs2000ИfФӘ�����ЎЈҮшғИ(nЁЁi)ЖыДҰЯ\„Ун—ДҝИ«ДкЙз•юН¶ЩYУв47.4ғ|ФӘЈЁІ»ә¬ҲцөШҪЁФOЩMУГЈ©����ЎЈ

ЖыДҰЯ\„УәНәҪҝХЯ\„У№©ҪoЩ|(zhЁ¬)БҝөДҙу·щ¶ИМбЙэТФј°…ўЕcИЛ”ө(shЁҙ)өД·Җ(wЁ§n)ІҪФцйL·ҙУііцОТҮшЖыДҰЯ\„УәНәҪҝХЯ\„УПыЩMКРҲцРиЗуЕcИХҫгФц��ЎЈ

ҲуёжНЖЛ]

2019-2023ДкЦРҮшЧгЗт®a(chЁЈn)ҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёж(ЙППВҫн)

ЦРҮшЧгЗт®a(chЁЈn)ҳI(yЁЁ)"К®ИэОе"°l(fЁЎ)Х№Ъ…„ЭЕcН¶ЩYҷC•юСРҫҝҲуёж

2019-2023ДкЦРҮшуwУэЯ\„Ун—Дҝ°l(fЁЎ)Х№Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёж

2019-2023ДкЦРҮшуwУэВГУОРРҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёж

Н¶ЩY¬F(xiЁӨn) о

Н¶ЩYҪро~

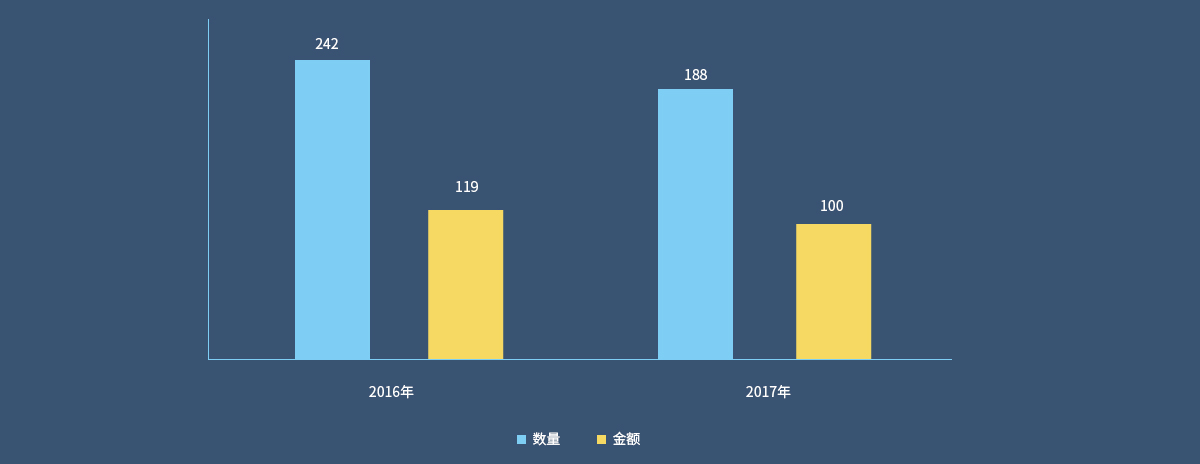

2017Дк1ФВ1ИХЦБ12ФВ31ИХ�Ј¬ҮшғИ(nЁЁi)уwУэПакP(guЁЎn)„“(chuЁӨng)ҳI(yЁЁ)№«ЛҫН¶ИЪЩY/ІўЩҸКВјю№І°l(fЁЎ)Йъ188ЖрЈ¬ЖдЦР№«й_ИЪЩYҪро~ЈЁБҝјүЈ©өДУР166Жр����Ј¬ЩYҪрҝӮо~јs100ғ|ИЛГсҺЕЎЈ

ЈЁЧўЈәЛщУР№«ІјҪро~һй"”ө(shЁҙ)З§Иf"���Ўў"”ө(shЁҙ)°ЩИf"өДТ»ВЙ°ҙғЙЗ§Иf��ЎўғЙ°ЩИfУӢЛг��Ј»ГАФӘ…RВК°ҙ®”ФВЖҪҫщ…RВКУӢЛг�����Ј»Оҙ№«й_Ҫро~өДІ»УӢИлғИ(nЁЁi)��Ј»2017Д깫Іј2016Дк«@өГөДИЪЩYІ»УӢИлғИ(nЁЁi)���Ј»РВИэ°еуwУэПакP(guЁЎn)№«ЛҫИЪЩYІ»УӢИлғИ(nЁЁi)�ЎЈЈ©

Н¶ЩYЭҶҙО

Ңўҳ·Т•уwУэУЪ2016Дк«@өГөД80ғ|ФӘBЭҶИЪЩY’Ғй_әу���Ј¬ҢҰұИ2016ДкИ«Дк�����Ј¬2017ДкН¶ИЪЩYҝӮ”ө(shЁҙ)БҝЕcҝӮо~¶И¶јУРТ»¶ЁіМ¶ИөДПВ»¬�ЎЈ

ҸДИЪЩYЭҶҙОҒнҝҙ����Ј¬2017ДкИЪЩYИФИ»јҜЦРФЪAЭҶЧуУТЈ¬Pre-A���ЎўA�����ЎўA+ИэӮҖЭҶҙО№ІУӢ88Жр�Ј¬ХјұИ46.81%ЎЈ·NЧУј°МмК№ЭҶ№ІУӢ55Жр����Ј¬ХјұИ29.26%ЎЈBЭҶәуөДИЪЩYҙО”ө(shЁҙ)һй22Жр��Ј¬ХјұИ11.7%�ЎЈ

2017ДкЈ¬ЯMИлCЭҶөД№«ЛҫУР4јТ����Ј¬ЖдЦРҪЎЙноI(lЁ«ng)УтХјБЛИэПҜЈ¬·Ц„eКЗҳ·ҝМЯ\„УЈЁ3ғ|ФӘЈ©��Ўўі¬јүРЙРЙЈЁ”ө(shЁҙ)ғ|ФӘЈ©әНҪЎҝөКЭЙнAppЭp+ЈЁ6000ИfФӘЈ©��ЎЈКЈУаТ»јТ„tКЗЯ\„УЙз…^(qЁұ)AppҗӮ„УИҰЈЁ1ғ|ФӘЈ©����ЎЈ

УРғЙјТО»УЪлҠёӮ®a(chЁЈn)ҳI(yЁЁ)жңЦРөД№«ЛҫЯMИлDЭҶ�����Ј¬·Ц„eКЗ¶·ф~ЈЁ10ғ|ФӘЈ©әНҫW(wЁЈng)ф~ҫW(wЁЈng)ҝ§ЈЁ2.1ғ|ФӘЈ©��ЎЈ

¶шФЪBЭҶТФј°ЖдЛыРОКҪөДИЪЩYКВјюЦРЈ¬ҮшВГВ“(liЁўn)әПКХЩҸ¶И„ЭуwУэЈЁ4.95ғ|ФӘЈ©�ЎўәкЯh•rҙъуwУэёьГы¶шҒнөД„УТтуwУэЈЁ5ғ|ФӘЈ©Ўў»ўСАЦұІҘЈЁAЭҶ7500ИfГАФӘЈ©ТФј°ғЙјТ?guЁ©)§У?НхРЈйL"АУУЎөДПгҪ¶УӢ„қУО‘тЈЁBЭҶ2ғ|ФӘЈ©әНРЬШҲЦұІҘЈЁBЭҶ10ғ|ФӘЈ©����Ј¬КЗИЪЩYҪро~ЕЕГыҝҝЗ°өД№«ЛҫЎЈ

ҹбьcН¶ЩYоI(lЁ«ng)Ут

‘РРЬуwУэҪy(tЁҜng)УӢ°l(fЁЎ)¬F(xiЁӨn)���Ј¬ФЪёчӮҖјҡ·ЦоI(lЁ«ng)УтөДИЪЩYҙО”ө(shЁҙ)ЙП��Ј¬ҪЎЙн/иӨЩӨ�����ЎўлҠёӮ/уwУэУО‘т�ЎўЩҗКВЯ\ Iј°·ю„Х��ЎўуwУэЕаУ–/ҪМУэЕЕГыЗ°ЛД���ЎЈ2015Дк-2017Дк�����Ј¬ҪЎЙнЕcлҠёӮФЪИЪЩYо~¶ИЕcҙО”ө(shЁҙ)ЙП¶јО»БРЗ°ғЙО»����Ј¬ЖдЦРҪЎЙноI(lЁ«ng)УтФЪИЪЩYо~¶ИЕcоlҙОҫщёЯУЪ2016ДкЎЈуwУэ IдNоI(lЁ«ng)УтөДИЪЩY„tКЗФЪ2017ДкөГөҪБЛЩYұҫөДкP(guЁЎn)Чў�Ј¬ҙЛоI(lЁ«ng)Ут2017Дк№І°l(fЁЎ)ЙъИЪЩYКВјю9ЖрЈ¬о~¶ИЯ_өҪ6.5ғ|ФӘИЛГсҺЕ��ЎЈ

Н¶ЩYҷCҳӢ(gЁ°u)

2017Дк�����Ј¬іцКЦҙО”ө(shЁҙ)ҝҝЗ°өДН¶ЩYҷCҳӢ(gЁ°u)ҙуЧғҳУ���Ј¬2016ДкіцКЦҙО”ө(shЁҙ)ЕЕГыЗ°К®өДҷCҳӢ(gЁ°u)ЈЁИAИЛОД»Ҝ��ЎўМҪВ·ХЯ/МҪВ·ХЯәПН¬»щҪр�ЎўтvУҚПө����Ўў–|·Ҫё»әЈ���ЎўРВ„УҪр¶Ұ/Иэ·тҪр¶Ұ��ЎўҫЕәП„“(chuЁӨng)Н¶�����Ўўҳ·Т•уwУэ/ҳ·уw„“(chuЁӨng)Н¶����ЎўмЪ·«ЩYұҫЎўАПъ—»щҪр��ЎўҠКҳ·№ӨҲцЈ©ҹoТ»ИлҮъ����Ј¬ЙхЦБУРөДҷCҳӢ(gЁ°u)2017Дкӣ]УРФЪуwУэоI(lЁ«ng)Утй_Я^Т»ҳҢЎЈФЪ2017ДкөД°сҶОАп���Ј¬Т»Р©ФЪ2015ДкіцКЦЭ^¶аөДҷCҳӢ(gЁ°u)»Шҡw���Ј¬ТІУРТ»Р©РВөДҷCҳӢ(gЁ°u)Н»ҮъЎЈ

УЙУЪіцКЦ3ҙОөДҷCҳӢ(gЁ°u)”ө(shЁҙ)БҝЯ^¶а�����Ј¬ОТӮғФЪұнЦРЦ»ЯxИЎБЛЕЕГыЗ°9өДҷCҳӢ(gЁ°u)���Ј¬УЙУЪЛщУРИЪЩY”ө(shЁҙ)“ю(jЁҙ)ҫщҒнЧФ№«й_ЗюөА���Ј¬І»ЕЕіэУРөДИЪЩYПыПў•әОҙҢҰН⹫Іј��ЎЈ

ҝvУ^2017ДкТС№«й_өДН¶ИЪЩYРЕПў�Ј¬ҝЙТФҝҙіц"®”ПВДЬІ»ДЬЩҚеX"КЗН¶ЩY·Ҫҝј‘]ЧоЦШТӘөДЦёҳЛЦ®Т»��ЎЈҪЎЙн���ЎўЕаУ–���Ўў IдNЎўЩҗКВ·ю„Х�ЎўЯ\„У·юСb/СbӮдөИУРідФЈ¬F(xiЁӨn)ҪрБчөДн—Дҝёь¶аөШөГөҪБЛЩYұҫөДЗаІA����ЎЈ¶шЦ®З°ғЙДкҢТУРИЪЩY°ёАэіц¬F(xiЁӨn)өДЧгЗтЎўтTРР�����ЎўЕЬІҪөИПакP(guЁЎn)оI(lЁ«ng)УтФЪ2017ДкҺЧәхлyТҠИЪЩY°l(fЁЎ)Йъ�ЎЈ

Я@·N¬F(xiЁӨn)ПуөДіц¬F(xiЁӨn)Ј¬Т»·ҪГжКЗН¶ИЪЩYҙуӯh(huЁўn)ҫіК№И»�Ј»БнТ»·ҪГжЈ¬лSЦшН¶ЩYҷCҳӢ(gЁ°u)ҢҰУЪуwУэРРҳI(yЁЁ)АнҪвөДјУЙо����Ј¬Н¶ЩYТІЧғөГёьјУАнРФЕcҢҚлHЎЈёЕДоЕc№ККВІ»ФЩәГЩu�Ј¬ИзәОФЪТ»ӮҖВэЙъТвАпФъФъҢҚҢҚЧціц IКХІЕКЗёщұҫЎЈ

ҲуёжНЖЛ]

2019-2023ДкЦРҮшуwУэ®a(chЁЈn)ҳI(yЁЁ)Н¶ЩY·ЦОцј°З°ҫ°оAңyҲуёж

2019-2023ДкЦРҮшЙз…^(qЁұ)уwУэ®a(chЁЈn)ҳI(yЁЁ)Йо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёж

2019-2023ДкЦРҮшЯ\„У·юСbКРҲцЙо¶ИХ{(diЁӨo)СРј°Н¶ЩYЗ°ҫ°оAңyҲуёж(ЙППВҫн)

2019-2023ДкуwУэВГУОРРҳI(yЁЁ)Н¶ЩYҷC•юЙо¶ИХ{(diЁӨo)СРҲуёж

Н¶ЩYқ“БҰ

уwУэ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ҝХйgоAңy

“ю(jЁҙ)Ҫy(tЁҜng)УӢ”ө(shЁҙ)“ю(jЁҙ)п@Кҫ��Ј¬ҸД…RҝӮөД31ӮҖКЎ·Э№«й_өДуwУэ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қҒнҝҙ���Ј¬ЦБ2020ДкИ«ҮшуwУэ®a(chЁЈn)ҳI(yЁЁ)өДТҺ(guЁ©)ДЈДҝҳЛЯ_өҪБЛ40015ғ|ФӘ�Ј¬ЦБ2025ДкЯ_өҪ71200ғ|ФӘ�ЎЈЯ@ҫНТвО¶ЦшЈ¬"К®ЛДОе"ЖЪйgҮшғИ(nЁЁi)уwУэ®a(chЁЈn)ҳI(yЁЁ)өДДкҸНәПФцЛЩҢўЯ_өҪ18%����Ј¬ёЯУЪҮшјТУӢ„қДҝҳЛЖҪҫщ12%өДДкҸНәПФцЛЩЎЈФЪуwУэ®a(chЁЈn)ҳI(yЁЁ)јҙҢўІҪИлҝмЛЩ°l(fЁЎ)Х№•rЖЪөДН¬•r��Ј¬өШ…^(qЁұ)Ц®йgөД®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)ДЈТІҢўЯMТ»ІҪАӯй_Іоҫа�ЎЈ

ғHТФСШәЈөШ…^(qЁұ)ЦРёЈҪЁЎўҪӯМK�����ЎўХгҪӯЎўЙҪ–|әНҸV–|Я@ОеӮҖКЎ№«й_өД2025ДкуwУэ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)„қДҝҳЛҒнҝҙ����Ј¬ҪФі¬Я^БЛ5000ғ|ФӘөДҙукP(guЁЎn)Ј¬ЙПКцөШ…^(qЁұ)өД®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)„қТҺ(guЁ©)ДЈәПУӢҫНЯ_өҪБЛ37200ғ|ФӘ�Ј¬Хј2025И«Үш31ӮҖКЎКР®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)„қҝӮДҝҳЛөД52.25%ЎЈ

ЖдЦР2020ДкЦБ2025ДкТҺ(guЁ©)„қ®a(chЁЈn)ҳI(yЁЁ)ТҺ(guЁ©)ДЈФцјУЦөЕЕРРЗ°5О»өДКЎКРТІХэКЗёЈҪЁ����ЎўҸV–|ЎўЙҪ–|����ЎўҪӯМKәНХгҪӯ5өШЈ¬ҢҰ‘ӘөДТҺ(guЁ©)„қ®a(chЁЈn)ҳI(yЁЁ)ФцјУЦө·Ц„eКЗ5000ғ|ФӘ�����Ўў3000ғ|ФӘ���Ўў2500ғ|ФӘ���Ўў2200ғ|ФӘәН2000ғ|ФӘ�����ЎЈ

Н¶ЩYпLлU

уwУэ®a(chЁЈn)ҳI(yЁЁ)өДпLлUЦчТӘҒнЧФУЪКРҲц·ҪГжЎЈуwУэ®a(chЁЈn)ҳI(yЁЁ)өД°l(fЁЎ)Х№ХжХэИЎӣQУЪЙз•ю…ўЕcіМ¶И��ЎЈДҝЗ°ОТҮшуwУэОД»ҜТФРЮЙнрB(yЁЈng)РФ����ЎўҪЎҝөҠКҳ·һйЦчЈ¬ФЪуwУэЙПГжөДПыЩMБ•‘TТІЙРОҙРОіЙ�Ј¬Йз•ю…ўЕcіМ¶ИөНЎЈИзәООьТэөҪёь¶аөДИЛЯMРРуwУэПыЩMКЗЦчТӘөДКРҲцпLлU���ЎЈ

Н¶ЩYІЯВФ

-

уwУэЩҗКВ

уwУэЩҗКВ·ҪГж�����Ј¬ҙуұҠЩҗКВЯ\ I·ҪПтКЗН¶ЩYҹбьc�ЎЈУЙУЪВҡҳI(yЁЁ)ЩҗКВЯMИлйTҷ‘әЬёЯ��Ј¬ҪЁЧhРВЯMИлХЯкP(guЁЎn)ЧўҙуұҠЩҗКВЯ\ I·ҪПт�����Ј¬ҪьғЙДкФЪҮшғИ(nЁЁi)Па®”»рұ¬өДЧФРРЬҮЎўсRАӯЛЙ�����ЎўлҠёӮ�ЎўЧгЗтЎўҫW(wЁЈng)ЗтөИн—ДҝҢҰРВЯMИлХЯҒнХfҫщКЗәЬәГөДН¶ЩYҷC•ю���Ј¬ЖуҳI(yЁЁ)ҝЙҸДЯ@ҺЧӮҖјҡ·ЦКРҲцЗРИл����Ј¬й_°l(fЁЎ)ғһ(yЁӯu)Щ|(zhЁ¬)ЩҗКВIP��ЎЈ

-

Ҳцр^КРҲц»ҜЯ\ I

Ҳцр^КРҲц»ҜЯ\ IКЗ°l(fЁЎ)Х№Ъ…„Э��ЎЈҮшғИ(nЁЁi)ҙуРНуwУэҲцр^Я\ IДҝЗ°ИФИ»ТФКВҳI(yЁЁ)ҶОО»Я\ IһйЦч����Ј¬ХэЦрІҪПтЖуҳI(yЁЁ)»ҜЯ\ IЮD(zhuЁЈn)ЧғЈ¬ҙЛ•rКЗРВЯMИлЖуҳI(yЁЁ)ІјҫЦөДәГ•rҷC����ЎЈЦ®З°уwУэҲцр^ТФәҶҶОөДҲцөШіцЧвәНӮчҪy(tЁҜng)өДҪЎЙнн—Дҝй_·ЕһйЦчТӘҪӣ(jЁ©ng) IғИ(nЁЁi)ИЭЈ¬РВЯMИлЖуҳI(yЁЁ)ЦрІҪНЪҫтҲцр^өДЧФЙн№ҰДЬ�����Ј¬ҢўҲцр^ЕcЖұ„ХЎўҸVёж��ЎўЙМҳI(yЁЁ)�����ЎўЙМ„Х�����ЎўОД»Ҝ�����ЎўВГУО���Ўў»ҘВ“(liЁўn)ҫW(wЁЈng)өИИЪәПЈ¬ҢҚ¬F(xiЁӨn)Я\ I¶аҳУ»Ҝ�ЎЈ

-

уwУэ IдN

уwУэ IдNФЪОТҮш°l(fЁЎ)Х№ЖрІҪНнЈ¬…sУРЦшРФғrұИёЯ�����ЎўЭpЩY®a(chЁЈn)ЎўҸ—РФёЯөИғһ(yЁӯu)ьc����ЎЈФЪХюІЯҙМјӨЎўРиЗубҢ·Е��ЎўЩYұҫУҝИлөДұіҫ°ПВ���Ј¬уwУэ IдNЯMИльSҪр°l(fЁЎ)Х№ЖЪ�����ЎЈОҙҒнуwУэ IдN°l(fЁЎ)Х№іК¬F(xiЁӨn)ғЙҳO��Ј¬ЖдТ»КЗ“нУРҙуБҝо^ІҝғИ(nЁЁi)ИЭ����ЎўГҪуw°жҷа(quЁўn)өИүЕ”аРФЩYФҙөДЩYФҙ·Ҫ�Ј¬•юіЙһйЦРҮшуwУэ IдNоI(lЁ«ng)УтөДТэоI(lЁ«ng)ХЯЎўУО‘тТҺ(guЁ©)„tөДЦЖ¶ЁХЯәНФ’ХZҷа(quЁўn)өДХЖОХХЯ��Ј»Жд¶ю„tКЗДЬМṩјҡ·Ц�����ЎўФЩјҡ·ЦоI(lЁ«ng)Ут·ю„ХөД·ю„ХРН№«ЛҫЈ¬ұИИзуwУэЩҗКВөД”ө(shЁҙ)ЧЦ IдN����ЎўЙз•ю»ҜӮчІҘөДНЖҸV·ю„ХЎўҲМ(zhЁӘ)РРҲFк ���Ј¬ТФСaідЩYФҙ·ҪөДЭpЩY®a(chЁЈn)°l(fЁЎ)Х№ДЈКҪ�ЎЈ

-

уwУэЕаУ–

уwУэЕаУ–јҡ·ЦКРҲцН¶ЩYҷC•юұҠ¶а�ЎЈДҝЗ°ҲFк н—ДҝАэИзЧгЗт���Ўў»@Зт�Ўў°фЗт��ЎўйПҷмЗт�Ј¬ГАКҪ°фЗтөИЈ¬ӮҖИЛн—Дҝ°ьАЁҫW(wЁЈng)Зт�����ЎўУрГ«Зт�ЎўУОУҫЎў»¬ұщ����ЎўхМИӯөА����Ј¬ИбөА�����ЎўҝХКЦөА�ЎўОдРg(shЁҙ)ЎўЭҶ»¬����ЎўЧАЗтЎў»¬С©���ЎўёЯ –·т���ЎўсRРg(shЁҙ)Ўў“ф„ҰөИ¶јКЗН¶ЩYҹбьc����ЎЈ

ҲуёжНЖЛ]

2018-2022ДкЦРҮшуwУэРРҳI(yЁЁ)Н¶ЩYҹбьc·ЦОцј°З°ҫ°оAңyҲуёж

ЦРҮш‘фНвУГЖ·®a(chЁЈn)ҳI(yЁЁ)"К®ИэОе"°l(fЁЎ)Х№Ъ…„ЭЕcН¶ЩYҷC•юСРҫҝҲуёж

ПакP(guЁЎn)Ҳуёж

»¬С©®a(chЁЈn)ҳI(yЁЁ)

‘фНвУГЖ·РРҳI(yЁЁ)

уwУэУГЖ·РРҳI(yЁЁ)

Я\„У·юСbКРҲц

ҪЎЙнЖчІДРРҳI(yЁЁ)

ңp·ККРҲц

®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№‘р(zhЁӨn)ВФТҺ(guЁ©)„қфЯҢҚК©В·ҸҪСРҫҝ°ёАэ")

ЛҺіЗ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қ°ёАэ")

ҙуЖҪЕ_°l(fЁЎ)Х№ТҺ(guЁ©)„қ°ёАэ")

жӮ(zhЁЁn)Ут®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№‘р(zhЁӨn)ВФТҺ(guЁ©)„қфЯсгҪӯіЗӯh(huЁўn)ұЈ®a(chЁЈn)ҳI(yЁЁ)Ҳ@°l(fЁЎ)Х№‘р(zhЁӨn)ВФТҺ(guЁ©)„қ°ёАэ")

ҳI(yЁЁ)К®¶юОе°l(fЁЎ)Х№ТҺ(guЁ©)„қ°ёАэ")

Ҫӣ(jЁ©ng)қъ®a(chЁЈn)ҳI(yЁЁ)Ҳ@®a(chЁЈn)ҳI(yЁЁ)СРҫҝЕcёЕДоРФҝӮуwТҺ(guЁ©)„қ°ёАэ")

қъй_°l(fЁЎ)…^(qЁұ)ЈЁ№юДП№ӨҳI(yЁЁ)РВіЗЈ©ҫCәП®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№СРҫҝј°ХРЙМІЯ„қ°ёАэ")

КРҲц°l(fЁЎ)Х№‘р(zhЁӨn)ВФ¶ЁО»ЕcІЯ„қ°ёАэ")

…^(qЁұ)УтҪӣ(jЁ©ng)қъ°l(fЁЎ)Х№®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қ°ёАэ")

…^(qЁұ)ҝӮуw

ІЯ„қ°ёАэ")

»щөШ°l(fЁЎ)Х№‘р(zhЁӨn)ВФТҺ(guЁ©)„қЕcХРЙМ

ІЯ„қ°ёАэ")

Ҳ@°l(fЁЎ)Х№ТҺ(guЁ©)„қ°ёАэ")

СbӮдЦЖФмЕcЙъОпбt(yЁ©)ЛҺ®a(chЁЈn)ҳI(yЁЁ)ХРЙМІЯ„қ°ёАэ")

јҜҲFУЎЛўОпБчЕдЛН»щөШ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қЕcХРЙМІЯ„қ°ёАэ")

Ут®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№ТҺ(guЁ©)„қЈЁ2013-2020ДкЈ©°ёАэ")

ҳI(yЁЁ)ЙэјүКҫ·¶…^(qЁұ)°l(fЁЎ)Х№ТҺ(guЁ©)„қ°ёАэ")