ĪĪĪĪŪ░čį

ĪĪĪĪ╝»│╔ļŖ┬ĘųŲįņśI(y©©)╩Ūą┼Žó═©ėŹ����Īóūįäė(d©░ng)┐žųŲĪóŠW(w©Żng)Įj(lu©░)╝╝ąg(sh©┤)Ą╚▒ŖČÓŅI(l©½ng)ė“¼F(xi©żn)┤·╗»«a(ch©Żn)ŲĘ┘ćęį░l(f©Ī)š╣Ą─ųžę¬į┤╚¬���ĪŻŲõ«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż┼c┐Ųčą╦«ŲĮęč│╔×ķįu(p©¬ng)┼ąć°╝ęŠC║ŽīŹ(sh©¬)┴”║═┐Ų╝╝╦«ŲĮĄ─ųžę¬ś╦(bi©Īo)£╩(zh©│n)�Ż¼╩▄ĄĮ╩└ĮńĖ„ć°Ą─ųž³c(di©Żn)ĻP(gu©Īn)ūó��ĪŻ╝»│╔ļŖ┬ĘųŲįņśI(y©©)ū„×ķļŖūėą┼Žó╝╝ąg(sh©┤)░l(f©Ī)š╣Ą─║╦ą─┼c╗∙ĄA(ch©│)Ż¼Š▀ėąÅVķ¤Ą─░l(f©Ī)š╣Ū░Š░║═ųžę¬Ą─æ(zh©żn)┬įĄž╬╗��ĪŻ╬┤üĒ���Ż¼ļSų°╝╝ąg(sh©┤)╔²╝ē(j©¬)����Īóæ¬(y©®ng)ė├ŅI(l©½ng)ė“═žš╣�����Īóć°«a(ch©Żn)╠µ┤·╝ė╦┘ęį╝░«a(ch©Żn)śI(y©©)µ£ģf(xi©”)═¼░l(f©Ī)š╣Ą╚┌ģä▌Ą─═Ųäė(d©░ng)�Ż¼╬ęć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)īóėŁüĒĖ³╝ėÅVķ¤Ą─░l(f©Ī)š╣┐šķg║═ÖC(j©®)ė÷ĪŻ

ĪĪĪĪę╗���ĪóICųŲįņśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°╝»│╔ļŖ┬ĘŻ©ICŻ®ųŲįņąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾(b©żo)ĖµĪĘųĖ│÷��Ż¼2024─Ļ���Ż¼╚½Ū“░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)į┌Įø(j©®ng)Üv┴╦Ū░ā╔─ĻĄ─ų▄Ų┌ąįŽ┬╗¼║¾Ż¼ķ_╩╝ų▓ĮÅ═(f©┤)╠K����ĪŻ2024─Ļ╔Ž░ļ─Ļ�Ż¼ųąć°Ą─╝»│╔ļŖ┬ĘąąśI(y©©)▒Ē¼F(xi©żn)ė╚×ķ┴┴č█���Ż¼ąŠŲ¼ųŲįņ║═įO(sh©©)ėŗ(j©¼)Ų¾śI(y©©)Ą─ĀI╩šŲš▒ķėą╦∙Ė─╔ŲĪŻ╚╦╣żųŪ─▄Ż©AIŻ®│╔×ķ═Ųäė(d©░ng)«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĻP(gu©Īn)µI┴”┴┐�Ż¼╠žäe╩ŪGPUąŠŲ¼║═Ė▀ĦīÆā╚(n©©i)┤µŻ©HBMŻ®ąŠŲ¼Ą─ąĶŪ¾čĖ╦┘į÷ķLĪŻ═¼Ģr(sh©¬)�Ż¼░ļī¦(d©Żo)¾wįO(sh©©)éõĄ─╩ął÷ąĶŪ¾│ų└m(x©┤)ÅŖ(qi©óng)ä┼Ż¼ųąć°▀B└m(x©┤)ČÓéĆ(g©©)╝ŠČ╚│╔×ķ╚½Ū“ūŅ┤¾Ą─░ļī¦(d©Żo)¾wįO(sh©©)éõ╩ął÷�����ĪŻ

ĪĪĪĪ╚½Ū“░ļī¦(d©Żo)¾w╩ął÷į┌2024─ĻėŁüĒ┴╦ĘĆ(w©¦n)Č©Å═(f©┤)╠K�ĪŻ├└ć°░ļī¦(d©Żo)¾wąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ż©SIAŻ®Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻĄ┌Č■╝ŠČ╚╚½Ū“░ļī¦(d©Żo)¾wõN╩█Ņ~═¼▒╚į÷ķL18.3%��Ż¼Łh(hu©ón)▒╚į÷ķL6.5%�Ż¼┐éŅ~▀_(d©ó)ĄĮ1499ā|├└į¬Ż¼äō(chu©żng)Ž┬ā╔─Ļ░ļüĒĄ─ą┬ėøõø�ĪŻć°ļH░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)ģf(xi©”)Ģ■(hu©¼)Ż©SEMIŻ®Ą─Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼Ą┌Č■╝ŠČ╚╚½Ū“╣ĶŠ¦łA│÷žø┴┐Łh(hu©ón)▒╚į÷ķL7.1%�Ż¼▀_(d©ó)ĄĮ30.35ā|ŲĮĘĮėó┤ńŻ¼╣ĶŠ¦łA╩ął÷ę“öĄ(sh©┤)ō■(j©┤)ųąą─║═╔·│╔╩Į╚╦╣żųŪ─▄«a(ch©Żn)ŲĘĄ─ÅŖ(qi©óng)ä┼ąĶŪ¾Č°Å═(f©┤)╠K�����ĪŻ

ĪĪĪĪųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)į┌2024─ĻĄ─▒Ē¼F(xi©żn)ė╚×ķ═╗│÷ĪŻć°╝ęĮy(t©»ng)ėŗ(j©¼)ŠųĄ─öĄ(sh©┤)ō■(j©┤)’@╩Š��Ż¼2024─Ļ1ų┴7į┬���Ż¼ųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)┴┐▀_(d©ó)ĄĮ2445ā|ēK�Ż¼═¼▒╚į÷ķL29.3%����ĪŻųąąŠć°ļH╔Ž░ļ─Ļ?du©¼)I╩š╝s262.69ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷╝ė23.2%�����Ż¼ŅA(y©┤)ėŗ(j©¼)Ą┌╚²╝ŠČ╚╩š╚ļŁh(hu©ón)▒╚īóį÷ķL13%ų┴15%����ĪŻ╚A║ń░ļī¦(d©Żo)¾w╔Ž░ļ─Ļ?du©¼)I╩š9.39ā|├└į¬Ż¼ā¶└¹ØÖ3850╚f├└į¬�����Ż¼«a(ch©Żn)─▄└¹ė├┬╩ų▓Į╠ß╔²��ĪŻ

ĪĪĪĪAI╝╝ąg(sh©┤)Ą─┐ņ╦┘░l(f©Ī)š╣����Ż¼ė╚Ųõ╩Ūūį2022─ĻChatGPT░l(f©Ī)▓╝ęįüĒ��Ż¼═Ųäė(d©░ng)┴╦╚½Ū“AIąŠŲ¼║═┤µā”(ch©│)ąŠŲ¼│÷žø┴┐Ą─┤¾Ę∙į÷ķL��ĪŻGartnerŅA(y©┤)£y�Ż¼2024─Ļ╚½Ū“AI░ļī¦(d©Żo)¾w┐é╩š╚ļīó▀_(d©ó)ĄĮ710ā|├└į¬�Ż¼▌^2023─Ļį÷ķL33%���ĪŻųąć°╣żą┼▓┐Ą╚┴∙▓┐ķT░l(f©Ī)▓╝Ą─ĪČ╦Ń┴”╗∙ĄA(ch©│)įO(sh©©)╩®Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣ąąäė(d©░ng)ėŗ(j©¼)äØĪĘ╠ß│÷�����Ż¼ĄĮ2025─Ļ����Ż¼ųąć°Ą─╦Ń┴”ęÄ(gu©®)─Żīó│¼▀^300 EFLOPS�����Ż¼ųŪ─▄╦Ń┴”š╝▒╚▀_(d©ó)ĄĮ35%����ĪŻć°«a(ch©Żn)AIąŠŲ¼┐ņ╦┘░l(f©Ī)š╣��Ż¼ų▓Į½@Ą├Ė³ČÓ┬õĄžæ¬(y©®ng)ė├����ĪŻ

ĪĪĪĪį┌┤µā”(ch©│)ąŠŲ¼ąąśI(y©©)��Ż¼2024─Ļę▓Ųš▒ķ╗ž┼»�ĪŻ╝»░Ņū╔įāĄ─ł¾(b©żo)ĖµŅA(y©┤)ėŗ(j©¼)Ż¼ā╚(n©©i)┤µŻ©DRAMŻ®║═ķW┤µŻ©NAND FlashŻ®«a(ch©Żn)śI(y©©)2024─ĻĄ─ĀI╩šīóĘųäeį÷╝ė75%║═77%�ĪŻČÓ╝ęć°«a(ch©Żn)┤µā”(ch©│)╣½╦Š░ļ─Ļł¾(b©żo)’@╩ŠŻ¼┤µā”(ch©│)╩ął÷Š░ÜŌČ╚╔Ž╔²���ĪŻĮŁ▓©²ł����Īó░█ŠS┤µā”(ch©│)║═šūęūäō(chu©żng)ą┬Ą╚╣½╦ŠŠ∙īŹ(sh©¬)¼F(xi©żn)┴╦ĀI╩š║═ā¶└¹ØÖĄ─┤¾Ę∙į÷ķL��ĪŻ

ĪĪĪĪ░ļī¦(d©Żo)¾wįO(sh©©)éõąĶŪ¾│ų└m(x©┤)═·╩ó����Ż¼ųąć°┤¾ĻæĄ─░ļī¦(d©Żo)¾wįO(sh©©)éõõN╩█Ņ~į┌2024─ĻĄ┌ę╗╝ŠČ╚▀_(d©ó)ĄĮ125.2ā|├└į¬Ż¼═¼▒╚╝żį÷113%�ĪŻSEMIĄ─ł¾(b©żo)ĖµŅA(y©┤)£yŻ¼2024─Ļ░ļī¦(d©Żo)¾wųŲįņįO(sh©©)éõ╚½Ū“┐éõN╩█Ņ~īó▀_(d©ó)ĄĮ1090ā|├└į¬�����Ż¼2025─Ļīó▀_(d©ó)ĄĮ1280ā|├└į¬ĪŻć°ā╚(n©©i)Š¦łAÅSöU(ku©░)«a(ch©Żn)Ħäė(d©░ng)┴╦ć°ā╚(n©©i)░ļī¦(d©Żo)¾wįO(sh©©)éõ╣½╦ŠĄ─ėåå╬į÷ķL���ĪŻ

ĪĪĪĪ▒▒ĘĮ╚Aäō(chu©żng)�Īóųą╬ó╣½╦Š║═╩ó├└╣½╦ŠĄ╚ć°«a(ch©Żn)░ļī¦(d©Żo)¾wįO(sh©©)éõŲ¾śI(y©©)į┌2024─Ļ╔Ž░ļ─ĻŠ∙īŹ(sh©¬)¼F(xi©żn)┴╦ĀI╩š║═ā¶└¹ØÖĄ─į÷ķL��ĪŻ╚fśI(y©©)Ų¾śI(y©©)½@Ą├įO(sh©©)éõėåå╬╝s2.2ā|į¬╚╦├±Ä┼�����Ż¼ŲņŽ┬äP╩└═©ą┬į÷ČÓ╝ę┐═æ¶ėåå╬�����Ż¼│╔×ķć°ā╚(n©©i)12ėó┤ńĄ═─▄┤¾╩°┴„ļxūėūó╚ļÖC(j©®)«a(ch©Żn)ŲĘĮ╗ĖČ┴┐║═╣ż╦ćĖ▓╔w┬╩ŅI(l©½ng)Ž╚Ą─╣®æ¬(y©®ng)╔╠�ĪŻ

ĪĪĪĪČ■��ĪóICųŲįņśI(y©©)õN╩█ęÄ(gu©®)─Ż

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°╝»│╔ļŖ┬ĘŻ©ICŻ®ųŲįņąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾(b©żo)ĖµĪĘųĖ│÷�Ż¼2017-2021─ĻŻ¼╬ęć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)õN╩█Ņ~│╩į÷ķLæB(t©żi)ä▌�ĪŻ2020─ĻŻ¼╬ęć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)õN╩█Ņ~×ķ2560.1ā|į¬���Ż¼═¼▒╚į÷ķL19.1%��Ż╗2021─Ļ����Ż¼╬ęć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)õN╩█Ņ~×ķ3176.3ā|į¬Ż¼═¼▒╚į÷ķL24.1%�����ĪŻ2022─Ļųąć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)õN╩█Ņ~×ķ3,854.8ā|į¬�Ż¼═¼▒╚į÷ķL21.4%ĪŻ2023─Ļųąć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)õN╩█Ņ~×ķ3874ā|į¬��Ż¼═¼▒╚į÷ķL0.5%�����ĪŻ

ĪĪĪĪłD▒ĒŻ║2017-2023─Ļųąć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)õN╩█Ņ~

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°░ļī¦(d©Żo)¾wąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)�����Īóųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ╚²��ĪóICųŲįņśI(y©©)╩ął÷š╝▒╚

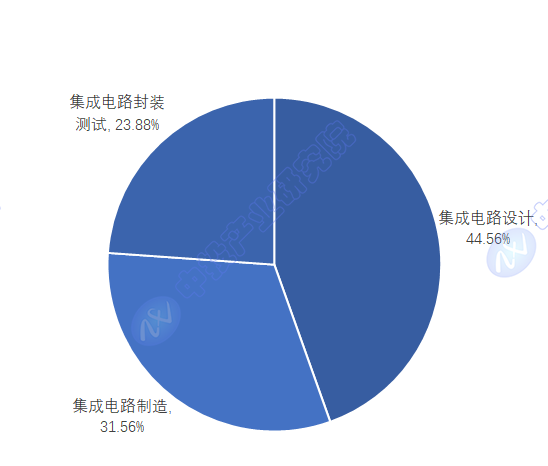

ĪĪĪĪųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─ęÄ(gu©®)─Ż│╩¼F(xi©żn)ų▓ĮöU(ku©░)┤¾Ą─┌ģä▌�ĪŻ2023─Ļ╬ęć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)õN╩█ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ12276.9ā|į¬�����Ż¼═¼▒╚į÷ķL2.3%���ĪŻÅ─╝»│╔ļŖ┬Ę“║╦ą─╚²śI(y©©)”┐┤Ż¼2023─ĻįO(sh©©)ėŗ(j©¼)śI(y©©)õN╩█Ņ~5470.7ā|į¬��Ż¼═¼▒╚į÷ķL6.1%��Ż╗ųŲįņśI(y©©)õN╩█Ņ~×ķ3874ā|į¬���Ż¼═¼▒╚į÷ķL0.5%�����Ż╗ĘŌčb£yįćśI(y©©)õN╩█Ņ~2932.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.1%�ĪŻ

ĪĪĪĪłD▒ĒŻ║2023─Ļųąć°╝»│╔ļŖ┬Ę╩ął÷õN╩█ĮY(ji©”)śŗ(g©░u)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°░ļī¦(d©Żo)¾wąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ╦─����ĪóICųŲįņśI(y©©)═Č┘YÖC(j©®)Ģ■(hu©¼)

ĪĪĪĪŻ©ę╗Ż®Ž╚▀M(j©¼n)ųŲ│╠╝╝ąg(sh©┤)ŅI(l©½ng)ė“

ĪĪĪĪ1���ĪóĖ▀Č╦ąŠŲ¼ųŲįņŻ║ļSų°╚╦╣żųŪ─▄�����Īó5G��ĪóĖ▀ąį─▄ėŗ(j©¼)╦ŃĄ╚ŅI(l©½ng)ė“Ą─┐ņ╦┘░l(f©Ī)š╣�����Ż¼ī”(du©¼)Ė▀Č╦ąŠŲ¼Ą─ąĶŪ¾│ų└m(x©┤)į÷ķL���ĪŻ═Č┘YŠ▀éõŽ╚▀M(j©¼n)ųŲ│╠╣ż╦毩╚ń7╝{├ū╝░ęįŽ┬Ż®Ą─ąŠŲ¼ųŲįņŲ¾śI(y©©)╗“ĒŚ(xi©żng)─┐����Ż¼Š▀ėą▌^┤¾Ą─░l(f©Ī)š╣?ji©”)ō┴”�ĪŻ▒M╣▄─┐Ū░Ž╚▀M(j©¼n)ųŲ│╠╝╝ąg(sh©┤)╚į├µ┼Rę╗ą®╠¶æ(zh©żn)Ż¼Ą½ć°ā╚(n©©i)Ų¾śI(y©©)į┌▓╗öÓ╝ė┤¾čą░l(f©Ī)═Č╚ļ║═╝╝ąg(sh©┤)═╗ŲŲ���Ż¼╬┤üĒėą═¹īŹ(sh©¬)¼F(xi©żn)Ė³┤¾Ą─╩ął÷Ę▌Ņ~��ĪŻ

ĪĪĪĪ2�Īó╠ž╔½╣ż╦ćųŲ│╠Ż║│²┴╦═©ė├Ą─Ž╚▀M(j©¼n)ųŲ│╠Ż¼╠ž╔½╣ż╦ćųŲ│╠į┌ę╗ą®╠žČ©ŅI(l©½ng)ė“╚ń╣”┬╩░ļī¦(d©Żo)¾w����Īó─ŻöMąŠŲ¼Īó╔õŅląŠŲ¼Ą╚ę▓Š▀ėąųžę¬Ąž╬╗����ĪŻ▀@ą®ŅI(l©½ng)ė“Ą─ąŠŲ¼ī”(du©¼)ųŲ│╠Ą─ę¬Ū¾ŽÓī”(du©¼)¬Ü(d©▓)╠žŻ¼═Č┘Y╠ž╔½╣ż╦ćųŲ│╠Ą─╝»│╔ļŖ┬ĘųŲįņŲ¾śI(y©©)�����Ż¼┐╔ęįØMūŃ╝Ü(x©¼)Ęų╩ął÷Ą─ąĶŪ¾���Ż¼Š▀ėą▌^║├Ą─╩ął÷Ū░Š░�ĪŻ

ĪĪĪ���ĪŻ©Č■Ż®░ļī¦(d©Żo)¾wįO(sh©©)éõ║═▓─┴Ž

ĪĪĪĪ1�����Īó░ļī¦(d©Żo)¾wįO(sh©©)éõŻ║░ļī¦(d©Żo)¾wįO(sh©©)éõ╩Ū╝»│╔ļŖ┬ĘųŲįņśI(y©©)Ą─╗∙ĄA(ch©│)║═ĻP(gu©Īn)µIŻ¼░³└©╣Ō┐╠ÖC(j©®)���Īó┐╠╬gÖC(j©®)���Īó▒Ī─ż│┴ĘeįO(sh©©)éõ��Īóļxūėūó╚ļÖC(j©®)Ą╚��ĪŻųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°╝»│╔ļŖ┬ĘŻ©ICŻ®ųŲįņąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾(b©żo)ĖµĪĘųĖ│÷�Ż¼ć°ā╚(n©©i)░ļī¦(d©Żo)¾wįO(sh©©)éõ╩ął÷ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾�Ż¼Ą½ć°«a(ch©Żn)╗»┬╩╚į╚╗▌^Ą═Ż¼ė╚Ųõ╩Ūį┌Ė▀Č╦įO(sh©©)éõĘĮ├µ�����ĪŻ═Č┘Y░ļī¦(d©Żo)¾wįO(sh©©)éõŲ¾śI(y©©)���Ż¼ė╚Ųõ╩Ū─Ūą®į┌╝╝ąg(sh©┤)čą░l(f©Ī)╔Ž╚ĪĄ├═╗ŲŲ��Īó─▄ē“?q©▒)Ź¼F(xi©żn)ć°«a(ch©Żn)╠µ┤·Ą─Ų¾śI(y©©)���Ż¼Š▀ėą▌^┤¾Ą─═Č┘Yār(ji©ż)ųĄĪŻ└²╚ń����Ż¼į┌╚ź─z�����ĪóCMP����Īó┐╠╬g║═ŪÕŽ┤įO(sh©©)éõĄ╚ŅI(l©½ng)ė“��Ż¼ć°ā╚(n©©i)Ų¾śI(y©©)ęčĮø(j©®ng)╚ĪĄ├┴╦ę╗Č©Ą─▀M(j©¼n)š╣�Ż¼╬┤üĒėą═¹▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪ2�Īó░ļī¦(d©Żo)¾w▓─┴ŽŻ║░ļī¦(d©Żo)¾w▓─┴ŽĄ─ć°«a(ch©Żn)╗»ę▓╩Ūųąć°╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ųžę¬ĘĮŽ“ĪŻ─┐Ū░����Ż¼ųąć°░ļī¦(d©Żo)¾w▓─┴Ž╩ął÷į÷ķLčĖ╦┘Ż¼Ą½Ė▀Č╦▓─┴Ž╚į╚╗ę└┘ć▀M(j©¼n)┐┌��ĪŻ═Č┘Y░ļī¦(d©Żo)¾w▓─┴ŽŲ¾śI(y©©)�Ż¼╚ń╣ĶŲ¼Īó╣Ō┐╠─z����ĪóļŖūėÜŌ¾wĪó░ą▓─Ą╚ŅI(l©½ng)ė“Ą─Ų¾śI(y©©)�Ż¼ėąų·ė┌═Ųäė(d©░ng)▓─┴ŽĄ─ć°«a(ch©Żn)╗»▀M(j©¼n)│╠Ż¼ØMūŃć°ā╚(n©©i)╩ął÷Ą─ąĶŪ¾�����ĪŻ

ĪĪĪ��ĪŻ©╚²Ż®╝»│╔ļŖ┬ĘįO(sh©©)ėŗ(j©¼)┼cųŲįņģf(xi©”)═¼░l(f©Ī)š╣

ĪĪĪĪ1��ĪóIDM─Ż╩ĮŲ¾śI(y©©)Ż║IDMŻ©Integrated Device ManufacturingŻ®─Ż╩Į╝┤╝»ąŠŲ¼įO(sh©©)ėŗ(j©¼)�����ĪóųŲįņ�����ĪóĘŌčb£yįćė┌ę╗¾wĄ─Ų¾śI(y©©)─Ż╩Į�ĪŻ▀@ĘN─Ż╩Į┐╔ęįĖ³║├ĄžīŹ(sh©¬)¼F(xi©żn)«a(ch©Żn)śI(y©©)µ£Ą─ģf(xi©”)═¼Ż¼╠ßĖ▀«a(ch©Żn)ŲĘĄ─┘|(zh©¼)┴┐║═ą¦┬╩�����Ż¼ĮĄĄ═│╔▒Š���ĪŻ═Č┘YŠ▀ėąIDM─Ż╩ĮĄ─╝»│╔ļŖ┬ĘŲ¾śI(y©©)��Ż¼┐╔ęįĘųŽĒŲ¾śI(y©©)į┌«a(ch©Żn)śI(y©©)µ£š¹║ŽĘĮ├µÄ¦üĒĄ─ā×(y©Łu)ä▌�Ż¼Š▀ėą▌^║├Ą─═Č┘Y╗žł¾(b©żo)ĪŻ└²╚ń���Ż¼ć°ā╚(n©©i)Ą─ę╗ą®┤¾ą═╝»│╔ļŖ┬ĘŲ¾śI(y©©)š²į┌ų▓ĮŽ“IDM─Ż╩Į░l(f©Ī)š╣����Ż¼╬┤üĒėą═¹į┌╩ął÷ĖéĀÄųą╚ĪĄ├Ė³┤¾Ą─ā×(y©Łu)ä▌�ĪŻ

ĪĪĪĪ2ĪóįO(sh©©)ėŗ(j©¼)┼cųŲįņ║Žū„ĒŚ(xi©żng)─┐Ż║╝»│╔ļŖ┬ĘįO(sh©©)ėŗ(j©¼)Ų¾śI(y©©)║═ųŲįņŲ¾śI(y©©)ų«ķgĄ─║Žū„ę▓╚šęµŠo├▄�ĪŻ═Č┘YįO(sh©©)ėŗ(j©¼)┼cųŲįņŲ¾śI(y©©)ų«ķgĄ─║Žū„ĒŚ(xi©żng)─┐Ż¼┐╔ęį┤┘▀M(j©¼n)ļpĘĮĄ─╝╝ąg(sh©┤)Į╗┴„║═┘Yį┤╣▓ŽĒ����Ż¼╠ßĖ▀š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£Ą─ą¦┬╩ĪŻ└²╚ń��Ż¼ę╗ą®įO(sh©©)ėŗ(j©¼)Ų¾śI(y©©)┼cųŲįņŲ¾śI(y©©)║Žū„ķ_░l(f©Ī)╠žČ©ŅI(l©½ng)ė“Ą─ąŠŲ¼���Ż¼╣▓═¼ķ_═ž╩ął÷�����Ż¼▀@ĘN║Žū„─Ż╩ĮŠ▀ėą▌^║├Ą─░l(f©Ī)š╣Ū░Š░�����ĪŻ

ĪĪĪ���ĪŻ©╦─Ż®ą┬┼dæ¬(y©®ng)ė├ŅI(l©½ng)ė“

ĪĪĪĪ1ĪóŲ¹▄ćļŖūėŻ║Ų¹▄ćąąśI(y©©)Ą─ųŪ─▄╗»�ĪóļŖäė(d©░ng)╗»┌ģä▌═Ųäė(d©░ng)┴╦Ų¹▄ćļŖūė╩ął÷Ą─┐ņ╦┘į÷ķLĪŻŲ¹▄湊Ų¼ū„×ķŲ¹▄ćļŖūėĄ─║╦ą─▓┐╝■�����Ż¼ąĶŪ¾▓╗öÓį÷╝ė�����ĪŻ═Č┘YŲ¹▄ćļŖūėąŠŲ¼ųŲįņŲ¾śI(y©©)�����Ż¼ė╚Ųõ╩Ū─Ūą®─▄ē“ØMūŃ▄ćęÄ(gu©®)╝ē(j©¬)ś╦(bi©Īo)£╩(zh©│n)Ą─Ų¾śI(y©©)��Ż¼Š▀ėą▌^┤¾Ą─╩ął÷Øō┴”�ĪŻ└²╚ńŻ¼▄ćęÄ(gu©®)╝ē(j©¬)MCUąŠŲ¼��ĪóļŖį┤╣▄└ĒąŠŲ¼Īóé„ĖąŲ„ąŠŲ¼Ą╚ŅI(l©½ng)ė“Ą─Ų¾śI(y©©)�����Ż¼īó╩▄ęµė┌Ų¹▄ćļŖūė╩ął÷Ą─į÷ķL����ĪŻ

ĪĪĪĪ2Īó╬’┬ō(li©ón)ŠW(w©Żng)Ż║╬’┬ō(li©ón)ŠW(w©Żng)Ą─░l(f©Ī)š╣ąĶę¬┤¾┴┐Ą─Ą═╣”║─�ĪóĄ═│╔▒ŠĄ─ąŠŲ¼ĪŻųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°╝»│╔ļŖ┬ĘŻ©ICŻ®ųŲįņąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾(b©żo)ĖµĪĘųĖ│÷���Ż¼═Č┘Y╬’┬ō(li©ón)ŠW(w©Żng)ąŠŲ¼ųŲįņŲ¾śI(y©©)��Ż¼ė╚Ųõ╩Ū─Ūą®īŻūóė┌╬’┬ō(li©ón)ŠW(w©Żng)æ¬(y©®ng)ė├Ą─Ų¾śI(y©©)��Ż¼┐╔ęįį┌╬’┬ō(li©ón)ŠW(w©Żng)╩ął÷Ą─┐ņ╦┘░l(f©Ī)š╣ųą½@Ą├ÖC(j©®)ė÷��ĪŻ└²╚ń����Ż¼ųŪ─▄╝ęŠė����ĪóųŪ─▄┤®┤„�����Īó╣żśI(y©©)╬’┬ō(li©ón)ŠW(w©Żng)Ą╚ŅI(l©½ng)ė“Ą─ąŠŲ¼ųŲįņŲ¾śI(y©©)��Ż¼Š▀ėą▌^║├Ą─░l(f©Ī)š╣Ū░Š░�ĪŻ

ĪĪĪ��ĪŻ©╬ÕŻ®ģ^(q©▒)ė“«a(ch©Żn)śI(y©©)╝»╚║

ĪĪĪĪ1�Īóć°ā╚(n©©i)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)Ż║ųąć°Ė„Ąž╝Ŗ╝ŖĮ©įO(sh©©)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)����Ż¼╚ń╔Ž║ŻÅłĮŁĪó¤oÕa�����Īó╔Ņ█┌Ą╚ĄžĄ─╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)ęčĮø(j©®ng)ą╬│╔┴╦ę╗Č©Ą─ęÄ(gu©®)─Ż║═«a(ch©Żn)śI(y©©)╝»Š█ą¦æ¬(y©®ng)����ĪŻ═Č┘Y▀@ą®«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)ā╚(n©©i)Ą─╝»│╔ļŖ┬ĘųŲįņŲ¾śI(y©©)Ż¼┐╔ęįŽĒ╩▄ł@ģ^(q©▒)Ą─š■▓▀ų¦│ų�Īó«a(ch©Żn)śI(y©©)┼õ╠ū║═╝╝ąg(sh©┤)äō(chu©żng)ą┬Ą╚ā×(y©Łu)ä▌Ż¼ĮĄĄ═Ų¾śI(y©©)Ą─▀\(y©┤n)ĀI│╔▒Š║═’L(f©źng)ļU(xi©Żn)�ĪŻ

ĪĪĪĪ2�����Īóųą╬„▓┐Ąžģ^(q©▒)Ą─░l(f©Ī)š╣ÖC(j©®)ė÷Ż║ļSų°«a(ch©Żn)śI(y©©)Ą─▐D(zhu©Żn)ęŲ║═╔²╝ē(j©¬)����Ż¼ųą╬„▓┐Ąžģ^(q©▒)Ą─╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ę▓į┌ųØuß╚Ų�ĪŻ▀@ą®Ąžģ^(q©▒)Š▀ėą═┴ĄžĪó╚╦┴”Ą╚│╔▒Šā×(y©Łu)ä▌�����Ż¼═¼Ģr(sh©¬)š■Ė«ę▓│÷┼_(t©ói)┴╦ę╗ŽĄ┴ąĄ─š■▓▀ų¦│ų����ĪŻ═Č┘Yųą╬„▓┐Ąžģ^(q©▒)Ą─╝»│╔ļŖ┬ĘųŲįņŲ¾śI(y©©)Ż¼┐╔ęįĘųŽĒĄžģ^(q©▒)«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─╝t└¹����Ż¼Š▀ėą▌^┤¾Ą─░l(f©Ī)š╣?ji©”)ō┴”Ī?/p>

ĪĪĪĪ╬ÕĪóICųŲįņśI(y©©)░l(f©Ī)š╣ÖC(j©®)ė÷

ĪĪĪ����ĪŻ©ę╗Ż®─”Ā¢Č©┬╔Ę┼ŠÅ

ĪĪĪĪŽ╚▀M(j©¼n)ųŲ│╠╣ż╦ćąĶę¬┤¾┴┐╣ż╦ćčą░l(f©Ī)║═┘Y▒Š═Č╚ļŻ¼─▄žō(f©┤)ō·(d©Īn)Ė▀Ņ~│╔▒ŠĄ─Š¦łAÅS£p╔┘Ż¼▀@╩╣Ą├─”Ā¢Č©┬╔│ų└m(x©┤)Ę┼ŠÅ���ĪŻ└²╚ń┬ō(li©ón)ļŖ║═Ė±ąŠą¹▓╝Ę┼Śēī”(du©¼)7nmųŲ│╠Ą─čą░l(f©Ī)���Ż¼×ķć°ā╚(n©©i)ųŲįņŲ¾śI(y©©)╠ß╣®┴╦┌s│¼Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻ─┐Ū░ųąąŠć°ļHš²į┌čą░l(f©Ī)n+1┤·ųŲ│╠����Ż¼╚A║ń░ļī¦(d©Żo)¾wę▓į┌ūĘ┌s14nmųŲ│╠Ż¼ķLĮŁ┤µā”(ch©│)�����Īó║ŽĘ╩ķL÷╬Ą╚Ų¾śI(y©©)š²╔ŅĖ¹┤µā”(ch©│)ŅI(l©½ng)ė“����ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®«a(ch©Żn)śI(y©©)µ£ųžśŗ(g©░u)║═æ¬(y©®ng)ė├ł÷Š░╝Ü(x©¼)Ęų

ĪĪĪĪļSų°Ž┬ė╬PCĪóųŪ─▄╩ųÖC(j©®)╩ął÷ųØu│╔╩ņ║═’¢║═�Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)Ą─äō(chu©żng)śI(y©©)ÖC(j©®)Ģ■(hu©¼)Å─╝»ųąąį╩ął÷Ž“╬’┬ō(li©ón)ŠW(w©Żng)ĪóŽ┬ę╗┤·ųŪ─▄ĮKČ╦Ą╚╦ķŲ¼╗»�����Īóą┬┼d╗»╩ął÷▐D(zhu©Żn)ęŲŻ¼▀@×ķųžśŗ(g©░u)╣®æ¬(y©®ng)µ£Ä¦üĒ┴╦ŽĄĮy(t©»ng)ąįÖC(j©®)Ģ■(hu©¼)��ĪŻį┌æ¬(y©®ng)ė├ł÷Š░ĘĮ├µ��Ż¼ć°ā╚(n©©i)Ų¾śI(y©©)┐╔į┌ę╗ą®╝╝ąg(sh©┤)▒┌ēŠ▓╗Ė▀Ą─╝Ü(x©¼)Ęų╩ął÷šęĄĮ═╗ŲŲ┐┌����ĪŻ└²╚ńŻ¼╚²░▓╣ŌļŖ╩▄ęµė┌Ą┌╚²┤·░ļī¦(d©Żo)¾w▓─┴ŽGaNĄ─ß╚Ų�Ż¼─══■┐Ų╝╝į┌MEMSé„ĖąŲ„čą░l(f©Ī)ųą│ų└m(x©┤)░l(f©Ī)š╣ĪŻ

ĪĪĪ���ĪŻ©╚²Ż®ć°«a(ch©Żn)╠µ┤·═Ųäė(d©░ng)╣®æ¬(y©®ng)µ£ć°«a(ch©Żn)╗»

ĪĪĪĪĮKČ╦ŲĘ┼ŲĄ─ć°«a(ch©Żn)╗»Įo╔Žė╬╣®æ¬(y©®ng)µ£Ä¦üĒ┴╦░l(f©Ī)š╣Ų§ÖC(j©®)�����Ż¼ĮKČ╦ąĶŪ¾Ž“╔Žé„ī¦(d©Żo)┐╔Ħäė(d©░ng)š¹éĆ(g©©)╣®æ¬(y©®ng)µ£Ą─ć°«a(ch©Żn)╗»����ĪŻ└²╚ń“╚A×ķ«a(ch©Żn)śI(y©©)µ£”Ą─░l(f©Ī)š╣Ħäė(d©░ng)┴╦▀M(j©¼n)╚ļŲõųąĄ─ųąąŠć°ļHĄ╚Ų¾śI(y©©)����ĪŻ

ĪĪĪ���ĪŻ©╦─Ż®ą┬┼dæ¬(y©®ng)ė├ł÷Š░Ą─ąĶŪ¾į÷ķL

ĪĪĪĪļSų°╚╦╣żųŪ─▄Īó╬’┬ō(li©ón)ŠW(w©Żng)��Īó┤¾öĄ(sh©┤)ō■(j©┤)�Īó5GĄ╚ą┬┼dæ¬(y©®ng)ė├ł÷Š░Ą─▓╗öÓ┬õĄžŻ¼╝»│╔ļŖ┬ĘąąśI(y©©)Ą─ąĶŪ¾▀M(j©¼n)ę╗▓Į╠ß╔²�ĪŻ└²╚ńŻ¼ČÓśė╗»Ą─╚╦╣żųŪ─▄æ¬(y©®ng)ė├ĮKČ╦ėą═¹ųØu┬õĄž���Ż¼öĄ(sh©┤)ō■(j©┤)ųąą─��Īó╬’┬ō(li©ón)ŠW(w©Żng)įO(sh©©)éõęį╝░Ž¹┘M(f©©i)ļŖūė«a(ch©Żn)ŲĘĄ╚ŅI(l©½ng)ė“?q©▒)”Ė▀╚▌┴┐��ĪóĖ▀╦┘Č╚┤µā?ch©│)ĮŌøQĘĮ░ĖĄ─ąĶŪ¾│ų└m(x©┤)į÷╝ė��Ż¼▀@ą®Č╝×ķ╝»│╔ļŖ┬ĘųŲįņśI(y©©)äō(chu©żng)įņ┴╦ÅVķ¤Ą─╩ął÷Ū░Š░�����ĪŻ

ĪĪĪĪŻ©╬ÕŻ®░ļī¦(d©Żo)¾wų▄Ų┌ėŁüĒŽ“╔Ž╣š³c(di©Żn)

ĪĪĪĪĮø(j©®ng)Üv┴╦š{(di©żo)š¹║¾�Ż¼░ļī¦(d©Żo)¾wąąśI(y©©)ėą═¹Å═(f©┤)╠KŻ¼Ž¹┘M(f©©i)ŅÉąĶŪ¾ų▓Į╗ųÅ═(f©┤)���Ż¼┤µā”(ch©│)Ų„ār(ji©ż)Ė±│ų└m(x©┤)╗ž┼»����Ż¼▀@īóĦäė(d©░ng)╝»│╔ļŖ┬ĘųŲįņśI(y©©)Ą─░l(f©Ī)š╣ĪŻ

ĪĪĪ���ĪŻ©┴∙Ż®╝╝ąg(sh©┤)äō(chu©żng)ą┬┐šķg┤¾

ĪĪĪĪį┌║¾─”Ā¢Ģr(sh©¬)┤·��Ż¼«a(ch©Żn)śI(y©©)╝╝ąg(sh©┤)░l(f©Ī)š╣┌ģŠÅ��Ż¼Ą½äō(chu©żng)ą┬┐šķg║═ūĘ┌sÖC(j©®)Ģ■(hu©¼)▌^┤¾���ĪŻ└²╚ńŻ¼Ų„╝■ĮY(ji©”)śŗ(g©░u)Ą─▀xō±��Īó╝▄śŗ(g©░u)äō(chu©żng)ą┬ęį╝░╬ó╝{ŽĄĮy(t©»ng)╝»│╔╝╝ąg(sh©┤)Ą╚ĘĮ├µČ╝┤µį┌ą┬Ą─░l(f©Ī)š╣ÖC(j©®)ė÷�����ĪŻ

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°╝»│╔ļŖ┬ĘŻ©ICŻ®ųŲįņąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾(b©żo)ĖµĪĘųĖ│÷�����Ż¼ųąć°╝»│╔ļŖ┬ĘųŲįņśI(y©©)ąĶę¬│õĘų└¹ė├▀@ą®ÖC(j©®)ė÷����Ż¼▓╗öÓ╠ß╔²╝╝ąg(sh©┤)╦«ŲĮ�����Īóäō(chu©żng)ą┬─▄┴”║═«a(ch©Żn)śI(y©©)ĖéĀÄ┴”�����Ż¼ęįīŹ(sh©¬)¼F(xi©żn)Ė³║├Ą─░l(f©Ī)š╣�����ĪŻ═¼Ģr(sh©¬)���Ż¼ę▓ąĶę¬æ¬(y©®ng)ī”(du©¼)╝╝ąg(sh©┤)╠¶æ(zh©żn)Īóć°ļHĖéĀÄĄ╚å¢Ņ}����Ż¼╝ėÅŖ(qi©óng)«a(ch©Żn)śI(y©©)µ£ģf(xi©”)═¼║Žū„Ż¼┼ÓB(y©Żng)īŻśI(y©©)╚╦▓┼Ą╚��Ż¼Å─Č°═Ųäė(d©░ng)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─│ų└m(x©┤)ĮĪ┐Ą░l(f©Ī)š╣�ĪŻ

ųą═ČŅÖå¢

ųą═ČŅÖå¢